Voir aussi

05.02.2026 12:40 AM

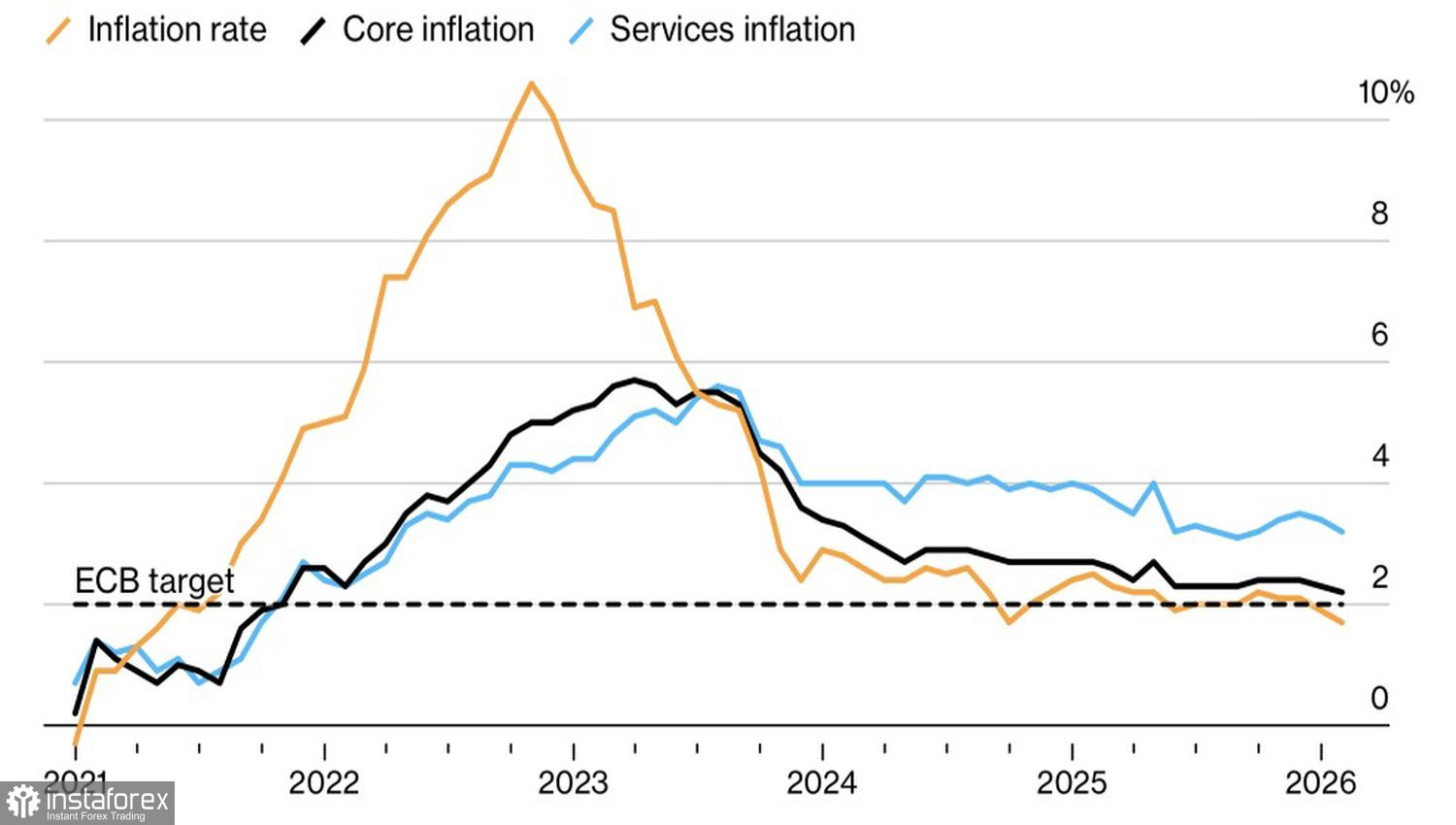

05.02.2026 12:40 AMLa victoire échappe à la BCE. Dans la seconde moitié de 2025, Christine Lagarde affirmait avec confiance que l'inflation dans la zone euro était maîtrisée. Il semblait effectivement que les prix à la consommation étaient ancrés près de la barre des 2 %. Cela permettait aux investisseurs de spéculer sur la fin du cycle d’assouplissement monétaire et une éventuelle augmentation du taux de dépôt d'ici la fin de l'année 2026. En conséquence, les optimistes sur l’EUR/USD ont débuté la nouvelle année avec espoir. Cependant, la réalité s'est avérée moins réjouissante que prévu.

Les facteurs géopolitiques, les menaces tarifaires de Donald Trump, et le renforcement de l’euro en 2025 et au début de 2026 ont contribué à un ralentissement des prix à la consommation dans la zone euro à 1,7 % en décembre. C’est le niveau le plus bas depuis septembre 2024. Le taux de croissance de l'inflation sous-jacente est tombé à 2,2 %—son plus bas niveau depuis octobre 2021. De telles tendances sont susceptibles de raviver les discussions sur des réductions de taux après une longue pause suite aux cinq précédentes réunions de la BCE.

Que les prévisions d'inflation de la Banque Centrale Européenne se réalisent ou non dépendra de la dynamique de l'EUR/USD. La montée en flèche de la principale paire de devises vers 1,21 a poussé plusieurs membres du Conseil des gouverneurs à recourir à des interventions verbales. Au moment de la réunion de février, la situation s'était stabilisée, mais les risques n'avaient pas disparu.

Un risque majeur est la nomination potentielle de Kevin Warsh comme président de la Fed. L'ancien membre du FOMC, nommé par Donald Trump, doit être confirmé par le Congrès. Il a discuté sérieusement de la baisse des taux et est convaincu que l'inflation dans l'économie américaine performante ralentira probablement.

Cependant, les économistes soutiennent que l'idée même de réduire la croissance des prix à la consommation par un assouplissement de la politique monétaire est absurde. Cela a été observé en Turquie, où le président Recep Tayyip Erdogan, qui contrôle la banque centrale, a imposé des baisses de taux sous prétexte de lutter contre les spéculateurs qui faisaient monter les taux d'intérêt et, par conséquent, l'inflation. Le résultat est bien connu : une crise monétaire, un effondrement de la livre et un IPC à deux chiffres. Quelqu'un souhaite-t-il que cela se produise aux États-Unis ?

Je pense qu'il sera difficile de convaincre les autres membres du FOMC de la nécessité de reprendre rapidement un cycle d'expansion monétaire, surtout compte tenu des critiques fréquentes de Warsh à l'encontre de la Fed. Ses théories ne sont que des hypothèses qui nécessitent une vérification à travers les données, qui indiquent que l'inflation aux États-Unis est plus susceptible d'atteindre 3 % que de tomber à 2 %.

À mon avis, les marchés se stabilisent progressivement, et sans de nouvelles frasques de Donald Trump, ils pourraient revenir à se concentrer sur la politique monétaire. Cela signifie qu'une longue pause dans le cycle de baisse des taux joue en faveur du dollar américain, d'autant plus que la BCE pourrait commencer à envisager une augmentation des coûts d'emprunt.

Techniquement, le graphique quotidien pour l'EUR/USD montre que les acheteurs tentent de récupérer une barre interne. Un échec à percer et une baisse subséquente jusqu'à sa limite inférieure à 1,1775 fourniraient des raisons d'augmenter les positions courtes. Les achats devraient être reconsidérés au-dessus de 1,1835.