Voir aussi

28.05.2026 12:41 AM

28.05.2026 12:41 AMLes marchés ont souvent tendance à s’emballer. Selon le vice-président sortant de la Banque centrale européenne, Luis de Guindos, les investisseurs sous-estiment les risques de ralentissement de la croissance économique liés aux événements géopolitiques, budgétaires et macro-financiers. Si tel est le cas, les anticipations relatives au 2ᵉ et au 3ᵉ volet du resserrement monétaire de la BCE sont clairement exagérées. Une révision de la perception des marchés freinera la progression de l’EUR/USD, mais ne l’arrêtera pas.

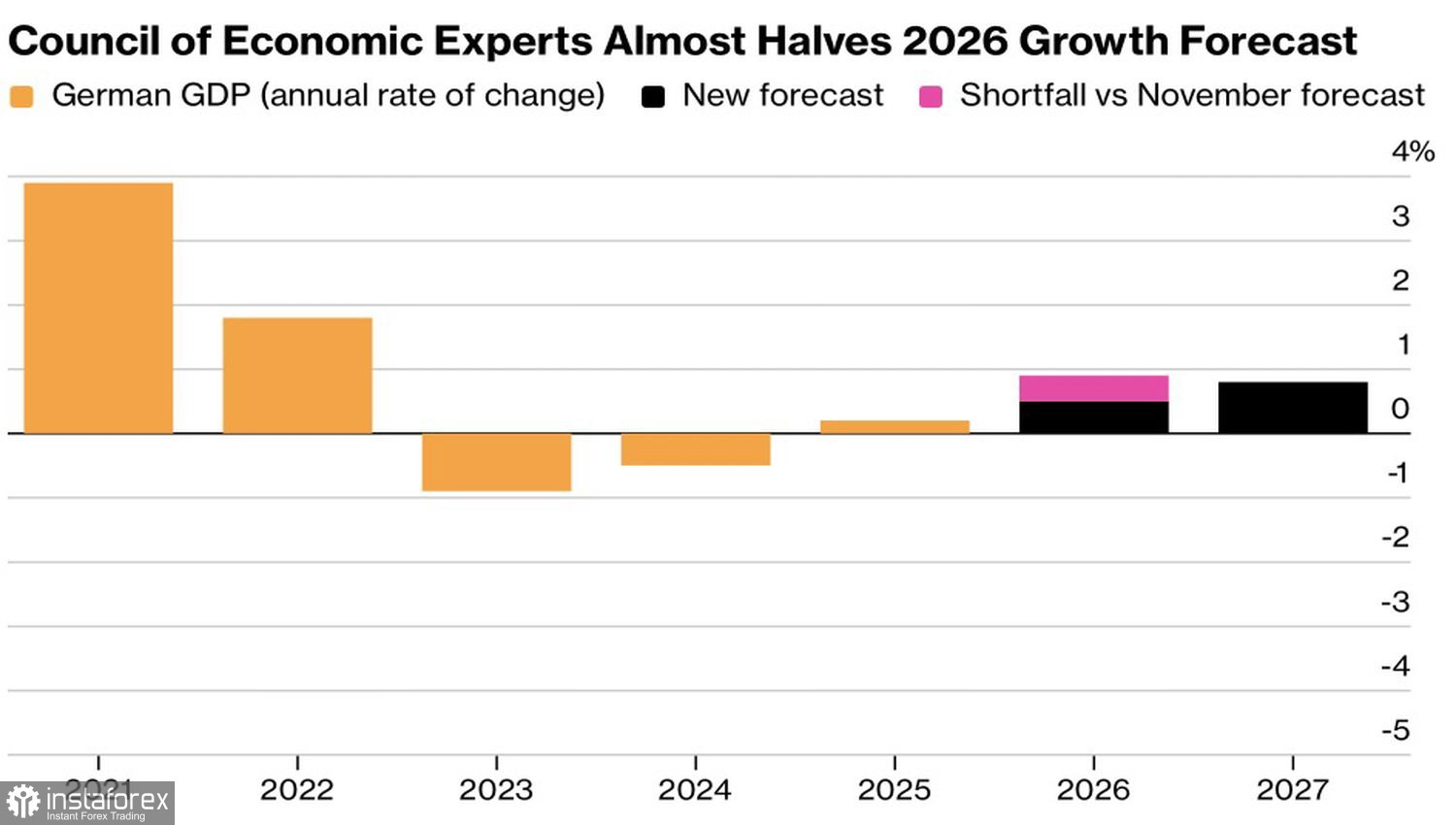

Le Conseil des experts économiques de Friedrich Merz a abaissé sa prévision de croissance du PIB allemand pour 2026 de près de moitié, de 0,9 % à 0,5 %, la mettant ainsi en ligne avec les estimations du gouvernement. L’inflation devrait atteindre 3 %. Le contexte est clairement stagflationniste, ce qui provoquera des dissensions au sein du Conseil des gouverneurs. Les « faucons » plaideront pour une hausse des taux de dépôt afin de lutter contre la hausse des prix, tandis que les « colombes » feront part de leurs inquiétudes concernant le ralentissement de l’économie.

Dans ce contexte, s’attendre à ce que la BCE procède à 2 ou 3 resserrements monétaires cette année relève d’un excès de confiance. En revanche, la BCE relèvera effectivement ses taux au moins une fois, très probablement en juin, ce qui apporte un soutien à l’EUR/USD.

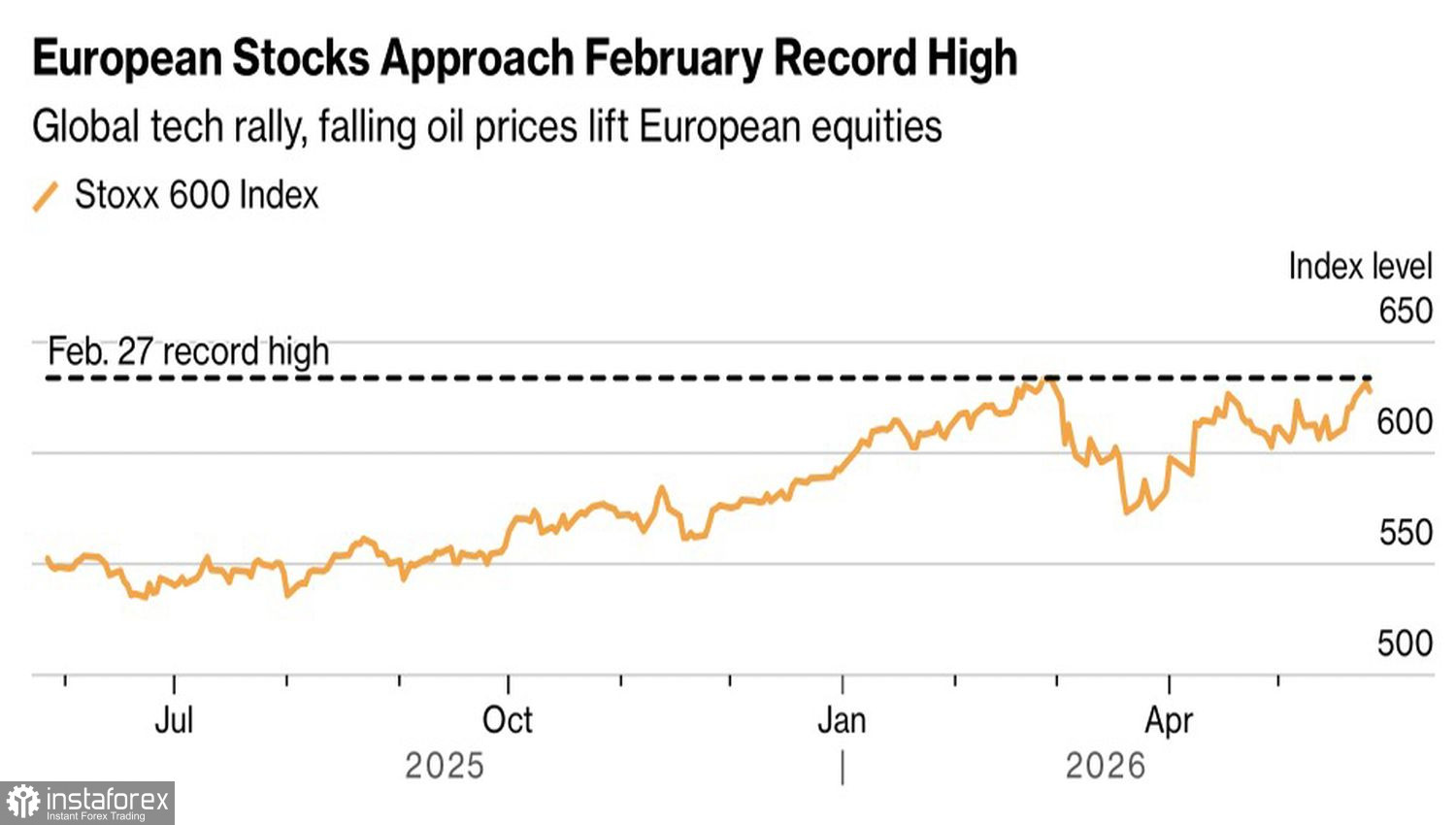

Cela vaut également pour la proximité des indices boursiers européens de leurs records historiques. Contrairement à leurs homologues américains, l’Euro Stoxx 600 n’est pas encore revenu à ses niveaux d’avant-guerre. Les entreprises de l’UE ont publié une saison de résultats impressionnante, mais il est encore trop tôt pour qu’elles rivalisent avec les technologies d’IA. Les craintes d’une bulle de l’IA aux États-Unis pourraient inciter les investisseurs à rechercher des alternatives. L’Europe a des atouts à faire valoir à cet égard. Les afflux de capitaux pourraient devenir un moteur de la hausse de l’EUR/USD.

La montée de l’appétit pour le risque à l’échelle mondiale, illustrée par la volonté des indices boursiers américains et européens d’inscrire de nouveaux records historiques, constitue une mauvaise nouvelle pour le dollar américain — et pas seulement en raison de son statut d’actif refuge.

Selon MillTech, au premier trimestre, les investisseurs américains et britanniques ont relevé leurs ratios de couverture de change de 49 % à 57 %. Cela signifie qu’ils vendent le billet vert afin de se couvrir contre les risques liés à leurs investissements dans les titres américains. Plus le S&P 500 progresse, plus cela pèse sur l’indice USD.

Dans ce contexte, la faiblesse des économies allemande et de la zone euro n’effraie plus les acheteurs sur la paire EUR/USD. Ils misent sur une amélioration de l’appétit pour le risque à l’échelle mondiale, sur un rallye des indices boursiers européens et sur une montée en puissance des opérations de couverture du risque de change via des ventes de dollars. Dans cette configuration, l’euro dispose d’arguments solides pour mettre fin à sa tendance baissière face au dollar américain.

Sur le plan technique, un couloir de consolidation à court terme se forme sur le graphique quotidien de l’EUR/USD, dans une fourchette de 1,1615–1,1655, près de la borne inférieure de la zone de juste valeur située entre 1,1630 et 1,1785. Cela permet d’envisager la mise en place d’ordres à cours limité pour acheter l’euro à 1,1655 dollar et le vendre à 1,1615 dollar.