یہ بھی دیکھیں

27.02.2026 04:50 AM

27.02.2026 04:50 AMہر چیز کا اپنا وقت ہوتا ہے۔ بینک آف امریکہ کے مطابق، دوسری سہ ماہی میں یورو / یو ایس ڈی تیزی سے بڑھنا شروع ہو جائے گا۔ اس کے بعد یورپی معیشت بالآخر فریڈرک مرز کی مالی ترغیبات اور یورپی یونین کے دفاعی اخراجات میں اضافے کی پوری قوت کو محسوس کرے گی۔ اس کے ساتھ ہی، ریاستہائے متحدہ ٹیرف بحال کرے گا، اس کے بجٹ کی صورت حال مزید خراب ہو جائے گی اور جی ڈی پی کی شرح نمو سست ہو جائے گی۔ اقتصادی ترقی کا فرق کم ہو جائے گا، جس سے کرنسی کے مرکزی جوڑے کے اوپر جانے کا راستہ کھل جائے گا۔

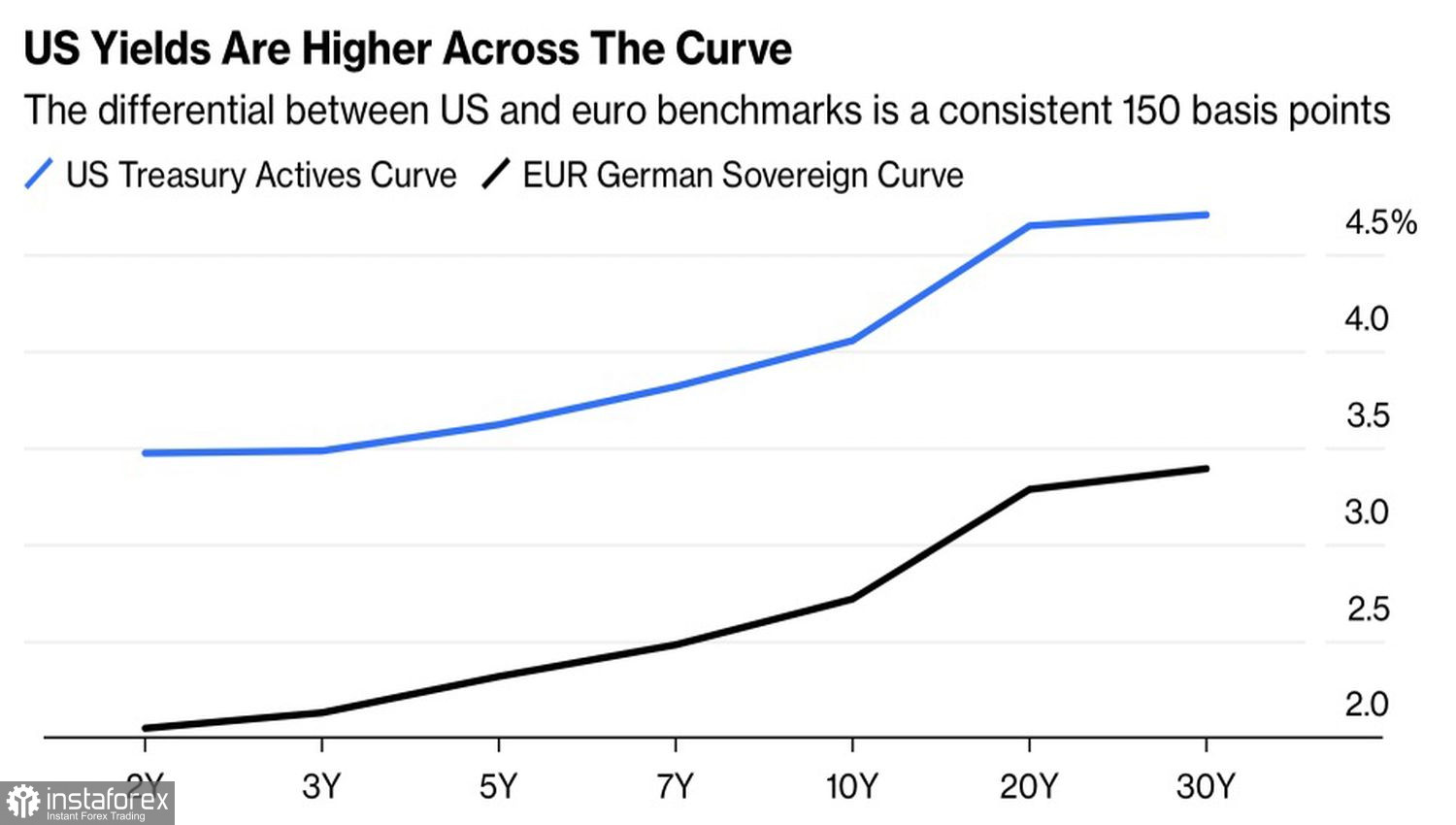

ابھی کے لیے، یہ صرف یورو کا وقت نہیں ہے۔ سرمایہ کاروں کو انتظار کرنے کے قابل ہونے کی ضرورت ہے۔ درحقیقت، نہ صرف جی ڈی پی کی شرح نمو میں فرق کو کم کرنا یورو / یو ایس ڈی کے حق میں کام کرتا ہے۔ جون تک، اور ممکنہ طور پر جولائی تک، فیڈ کی جانب سے وفاقی فنڈز کی شرح کو کم کرنے کا امکان نہیں ہے۔ اس کے اور ای سی بی ڈپازٹ کی شرح کے درمیان فرق 175 بیس پوائنٹس ہے۔ اس طرح کا پھیلاؤ خود کو بانڈ مارکیٹوں میں بھی ظاہر کرتا ہے۔ امریکی سیکیورٹیز کی پیداوار یورپی سیکیورٹیز سے واضح طور پر زیادہ ہے۔

جب دونوں مرکزی بینکوں نے اپنے مانیٹری توسیع کے چکر کو روک دیا یا مکمل کر لیا اور شرح سود کا فرق وسیع ہو جائے تو لے جانے والی تجارت کے لیے ایک جنت ابھرتی ہے۔ فرق کے کھلاڑی یورو کو فنڈنگ کرنسی کے طور پر اور امریکی ڈالر کو ایک پیداواری اثاثہ کے طور پر استعمال کرتے ہیں، جس سے پیسے کم ہوتے ہیں۔ اسی وقت، گرین بیک کی بڑھتی ہوئی مانگ یورو / یو ایس ڈی کی قیمتوں میں کمی کا باعث بنتی ہے۔

کرنسی کے مرکزی جوڑے کی حرکیات کا تعین نہ صرف کیری ٹریڈ سے ہوتا ہے بلکہ ہیجنگ فلو سے بھی ہوتا ہے۔ کریڈٹ ایگریکول کے مطابق، امریکی اسٹاک انڈیکس میں اضافے کے جواب میں امریکی ڈالر کی مضبوطی غیر ملکی سرمایہ کاروں کی کرنسی کے خطرات سے بچاؤ میں کمی کی وجہ سے ہے، کیونکہ وہ ڈالر سے متعین اثاثوں میں سرمایہ کاری کرتے ہیں۔ جب وہ اسٹاک خریدتے ہیں، تو وہ بیک وقت گرین بیکس اور اس کے برعکس فروخت کرتے ہیں۔ یو ایس ڈی انڈیکس اور ایس اینڈ پی 500 کے درمیان الٹا تعلق میں اضافے کا مطلب یہ نہیں ہے کہ امریکی ڈالر نے ایک اہم محفوظ پناہ گاہ کے طور پر اپنی حیثیت دوبارہ حاصل کر لی ہے۔ معاملے کی جڑ ہیجنگ کے بہاؤ میں ہے۔

تاہم، مشرق وسطیٰ میں ہونے والے واقعات گرین بیک کو اپنا سابقہ کردار دوبارہ حاصل کرنے میں مدد کر سکتے ہیں۔ ایران کو ٹرمپ کے الٹی میٹم کی ڈیڈ لائن 1-5 مارچ قریب آرہی ہے اور مشرق وسطیٰ میں مسلح تصادم قریب آرہا ہے۔ اس معاملے میں کیا خریدنا چاہئے؟ پیسہ کہاں چھپائیں؟

یورو کے مقبول ہونے کا امکان نہیں ہے۔ یوروزون ایک ایسا خطہ ہے جو تیل کا خالص برآمد کنندہ ہے۔ برینٹ میں $90 فی بیرل سے اوپر کا اضافہ کرنسی بلاک اور اس کی مانیٹری یونٹ کو خوش کرنے کا امکان نہیں ہے۔ امریکہ کے لیے صورتحال مختلف ہے۔ وہ توانائی کی مصنوعات کے خالص برآمد کنندہ ہیں۔ اس لیے مشرق وسطیٰ میں دشمنی امریکی ڈالر کو کمزور کرنے کے بجائے اسے مضبوط کرنے کا زیادہ امکان رکھتی ہے۔

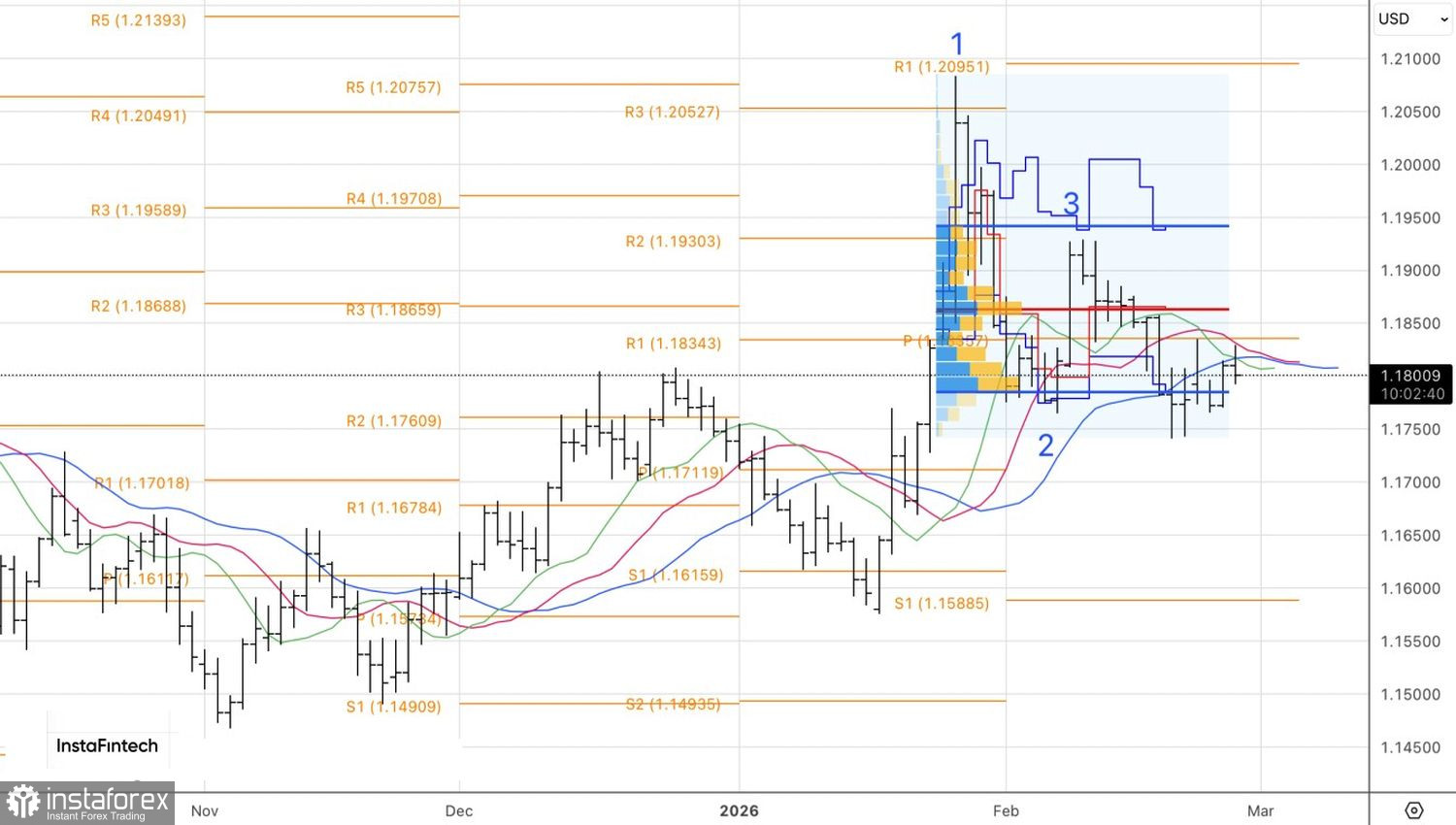

تکنیکی طور پر، یومیہ چارٹ پر، یورو / یو ایس ڈی ڈائنیمک ریزسٹنس سے واپسی دکھا رہا ہے، جیسا کہ متحرک اوسط کے مجموعہ سے ظاہر ہوتا ہے۔ ایک ہی وقت میں، اگر کرنسی کا مرکزی جوڑا 1.1785–1.1940 کی منصفانہ قدر کی حد کی نچلی حد سے نیچے ٹوٹ جاتا ہے، تو یہ فروخت کی بنیاد کے طور پر کام کرے گا۔ 1.1835 سے اوپر امریکی ڈالر کے مقابلے میں یورو خریدنے کی طرف منتقلی سمجھ میں آتی ہے۔