Lihat juga

27.02.2026 12:56 AM

27.02.2026 12:56 AMSegala-galanya ada masanya. Menurut Bank of America, pasangan EUR/USD akan mula meningkat dengan ketara pada suku kedua. Pada ketika itulah ekonomi Eropah akhirnya akan merasai sepenuhnya kesan insentif fiskal yang dicadangkan oleh Friedrich Merz serta peningkatan perbelanjaan pertahanan Kesatuan Eropah. Pada masa sama, Amerika Syarikat dijangka memperkenalkan semula tarif, sekali gus memburukkan kedudukan bajetnya dan memperlahankan pertumbuhan Keluaran Dalam Negara Kasar (KDNK). Jurang pertumbuhan ekonomi akan mengecil, membuka ruang bagi pasangan mata wang utama ini bergerak lebih tinggi.

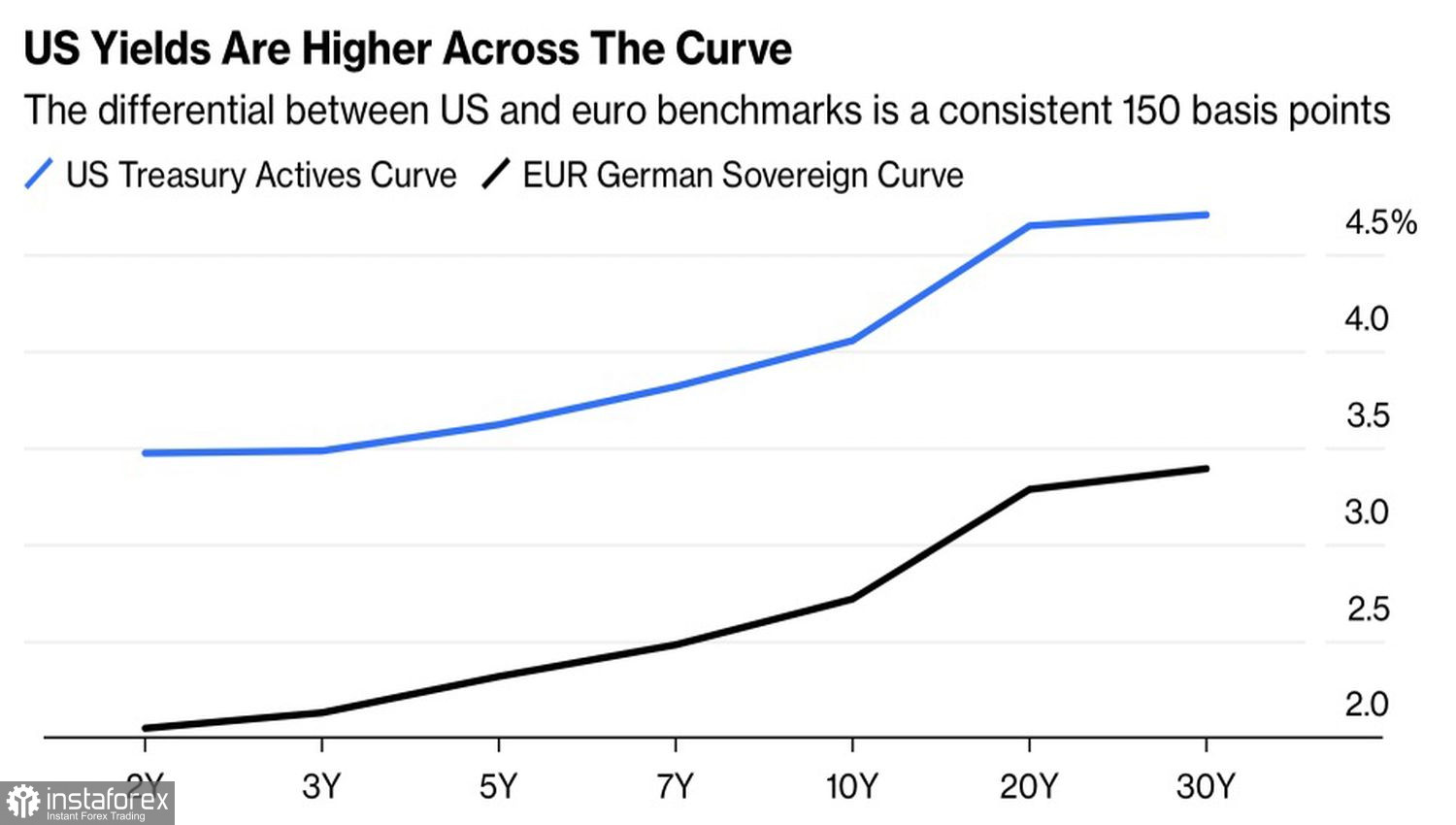

Buat masa ini, belum tiba masanya untuk euro. Pelabur perlu bersabar menunggu. Bukan sahaja penyempitan jurang kadar pertumbuhan KDNK yang menyokong EUR/USD. Sehingga Jun, dan mungkin sehingga Julai, Rizab Persekutuan (Fed) tidak mungkin menurunkan kadar faedah dana persekutuan. Perbezaan antara kadar tersebut dan kadar deposit Bank Pusat Eropah (ECB) ialah 175 mata asas. Sebaran sebegitu juga ketara dalam pasaran bon: hasil sekuriti Amerika Syarikat jelas lebih tinggi berbanding sekuriti Eropah.

Apabila kedua-dua bank pusat menghentikan atau menamatkan kitaran pengembangan monetari mereka dan perbezaan kadar faedah menjadi meluas, wujud keadaan yang sangat sesuai untuk perdagangan selisih kadar faedah. Pelaku pasaran yang mengambil posisi atas perbezaan ini menggunakan euro sebagai mata wang pembiayaan dan dolar AS sebagai aset pemberi hasil, seolah-olah "mencipta" wang daripada udara. Pada masa sama, permintaan yang meningkat terhadap dolar AS menyebabkan penurunan paras sebut harga EUR/USD.

Dinamika pasangan mata wang utama bukan sahaja ditentukan oleh perdagangan selisih kadar faedah tetapi juga aliran lindung nilai. Menurut Crédit Agricole, pengukuhan dolar AS sebagai tindak balas kepada kenaikan indeks saham AS disebabkan pengurangan lindung nilai risiko mata wang oleh pelabur asing apabila mereka melabur dalam aset yang didenominasikan dalam dolar. Apabila mereka membeli saham AS, mereka secara serentak membeli dolar AS, dan sebaliknya. Peningkatan korelasi songsang antara indeks dolar AS dan Indeks S&P 500 tidak bermakna dolar AS kembali memperoleh status sebagai aset selamat utama; puncanya terletak pada aliran lindung nilai.

Namun, perkembangan di Timur Tengah mungkin membantu dolar AS memperoleh semula peranannya yang lalu. Tarikh akhir ultimatum Trump kepada Iran semakin hampir (1–5 Mac), dan risiko konflik bersenjata di rantau itu meningkat. Dalam keadaan sebegini, apakah aset yang sesuai untuk dibeli? Di manakah sebaiknya menempatkan dana?

Euro tidak mungkin menjadi pilihan popular. Zon Euro ialah wilayah yang merupakan pengeksport bersih minyak mentah. Kenaikan harga minyak mentah Brent melebihi $90 setong berkemungkinan tidak menguntungkan blok mata wang tersebut dan akan menekan mata wangnya. Keadaan berbeza bagi Amerika Syarikat, yang merupakan pengeksport bersih produk tenaga. Oleh itu, konflik bersenjata di Timur Tengah lebih berkemungkinan mengukuhkan dolar Amerika Syarikat berbanding melemahkannya.

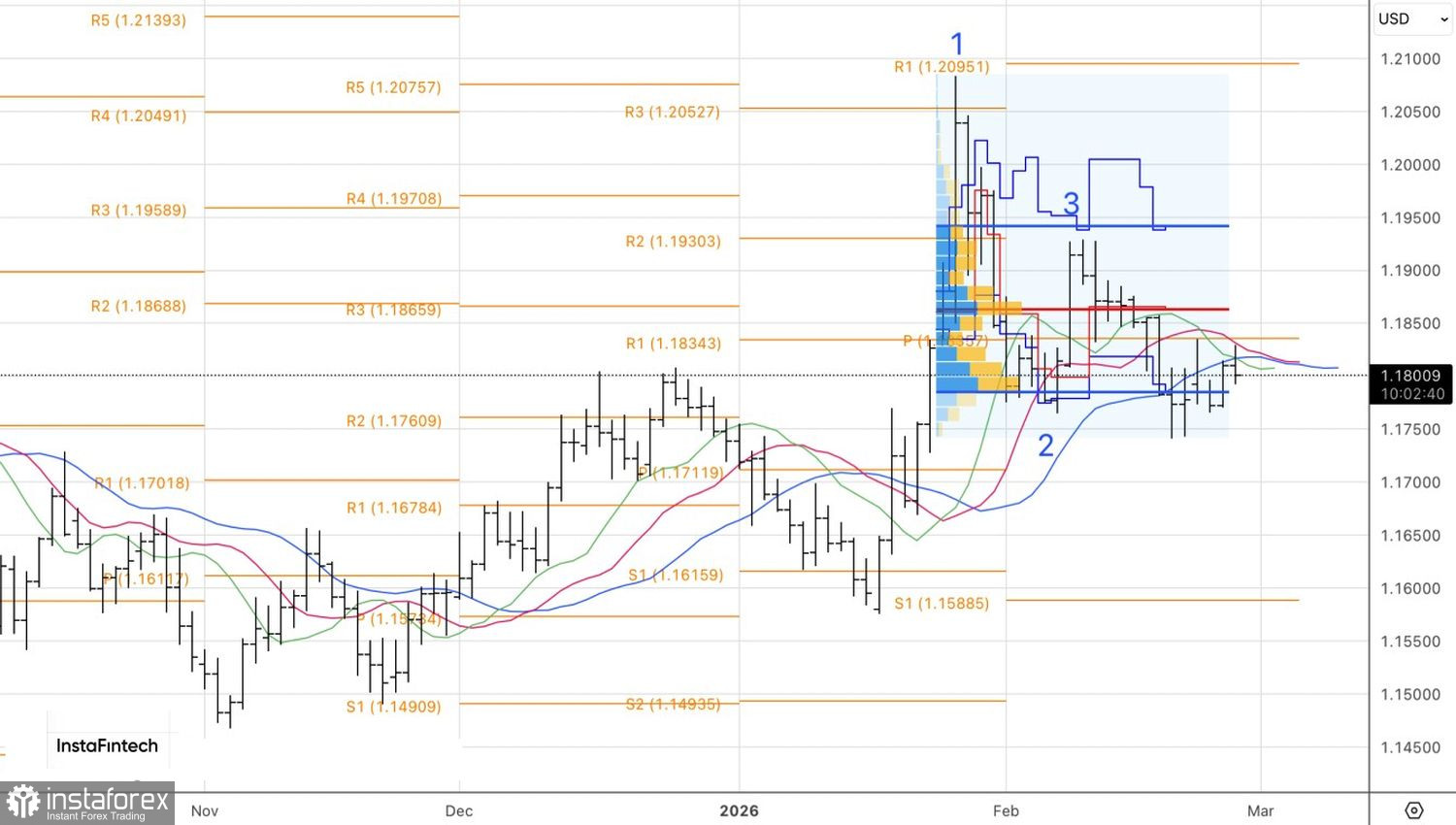

Dari sudut teknikal, pada carta harian pasangan EUR/USD menunjukkan lantunan daripada rintangan dinamik, seperti yang ditunjukkan oleh gabungan purata bergerak. Pada masa yang sama, jika pasangan mata wang utama ini menembusi di bawah had bawah julat nilai wajar 1.1785–1.1940, ia akan menjadi asas untuk mengambil kedudukan jual. Sebaliknya, adalah wajar beralih kepada pembelian euro berbanding dolar Amerika Syarikat sekiranya harga menutup di atas paras 1.1835.