27.02.2026 12:56 AM

27.02.2026 12:56 AM萬事皆有其時機。根據 Bank of America 的觀點,EUR/USD 將在第二季開始大幅上升。正是在那個時候,歐洲經濟才會真正感受到 Friedrich Merz 財政刺激措施以及歐盟國防支出增加所帶來的全部效應。與此同時,美國將重新實施關稅,惡化其預算狀況並放緩 GDP 成長。經濟成長差距將會縮小,為這對主要貨幣對走高鋪平道路。

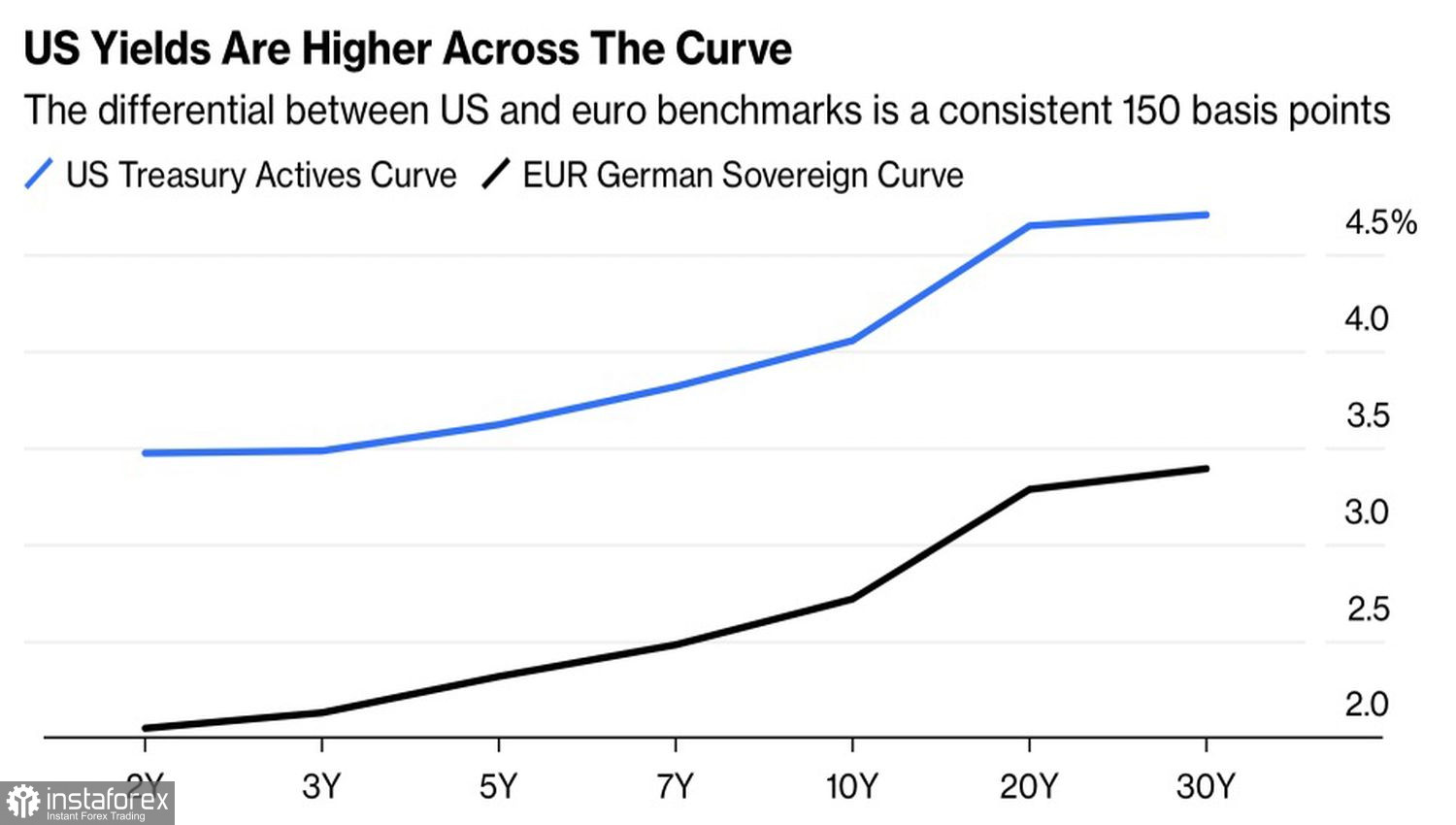

就目前而言,歐元的時機尚未到來,投資者需要懂得耐心等待。事實上,不僅僅是 GDP 成長率差距縮小這一因素有利於 EUR/USD。在 6 月之前,甚至可能要到 7 月,美聯儲都不太可能下調聯邦基金利率。該利率與 ECB 存款利率之間的差距為 175 個基點。如此利差同樣體現在債券市場上。美國債券收益率明顯高於歐洲債券。

當兩家央行都已暫停或結束其貨幣寬鬆循環,而利率差距又很大的時候,套利交易的樂園便隨之出現。利用利差的交易者會把 euro 作為融資貨幣,把 US dollar 作為收益資產,彷彿從無到有地賺取利潤。與此同時,市場對 greenback 的需求上升,會導致 EUR/USD 報價下跌。

主要貨幣對的走勢不僅取決於套利交易,還受避險(對沖)資金流向的影響。根據 Credit Agricole 的看法,US stock indices 上漲時 US dollar 走強,是因為外國投資者在買入以美元計價資產時,降低了對匯率風險的對沖部位。當他們買入股票的同時,往往會賣出 greenbacks,反之亦然。USD index 與 S&P 500 之間反向相關性的上升,並不意味著 US dollar 已經重新獲得主要避險資產的地位,其根本原因在於對沖資金流向的變化。

然而,中東局勢的發展可能會幫助 greenback 重拾昔日角色。Trump 對 Iran 發出最後通牒的期限將在 3 月 1–5 日到來,中東爆發武裝衝突的可能性正在上升。在這種情況下應該買什麼資產?資金又應該躲到哪裡去?

歐元不太可能受到青睞。Eurozone 是淨石油出口地區,Brent 原油價格升至每桶 90 美元以上,對該貨幣聯盟及其貨幣來說都不會是好消息。情況在美國則不同,美國是能源產品的淨出口國。因此,中東地區的戰事更有可能推升 US dollar,而不是令其走弱。

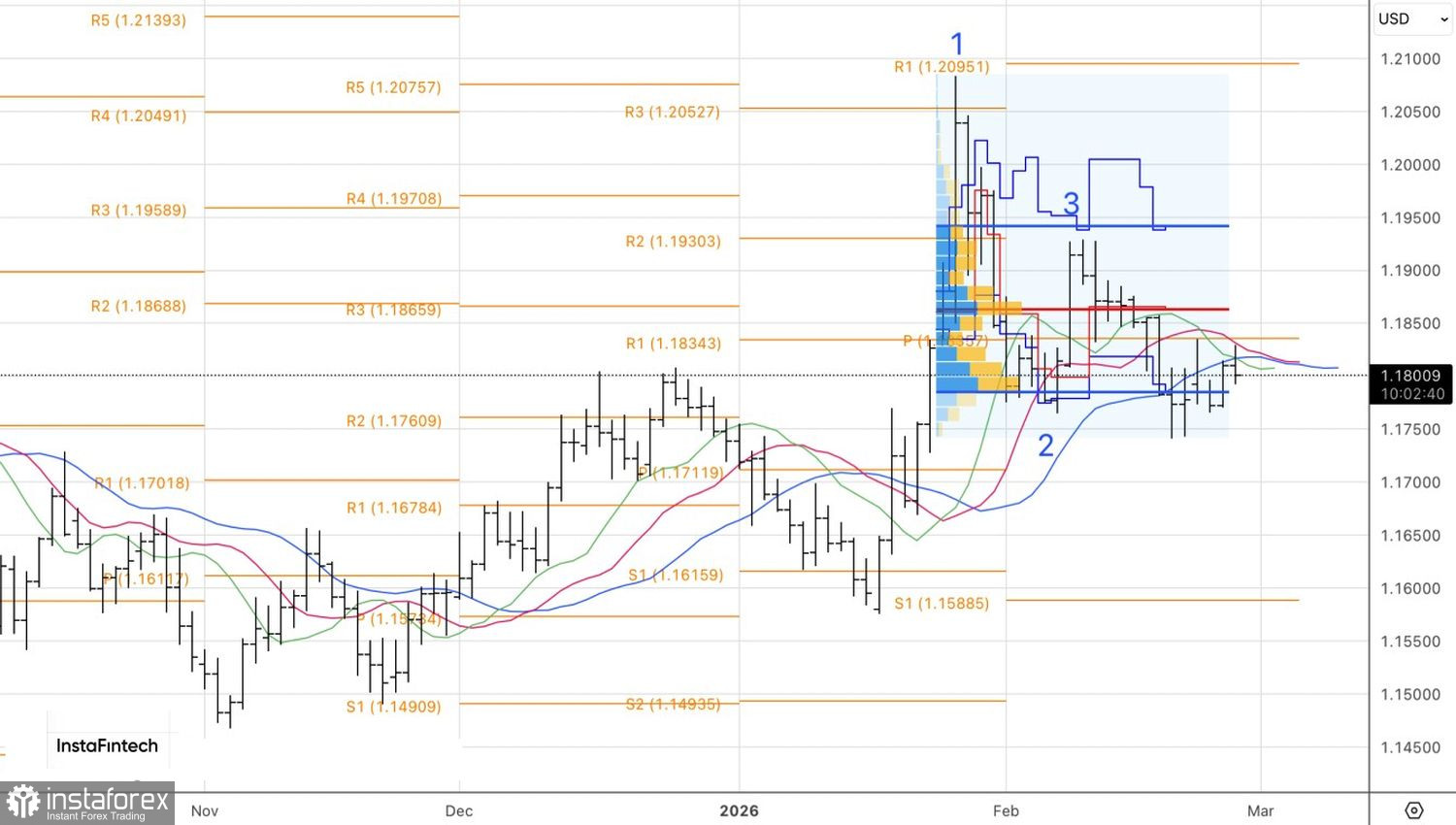

從技術面來看,在日線圖上,EUR/USD 顯示出自動態阻力位回落的走勢,這一點由多條移動平均線的組合所印證。同時,如果這一主要貨幣對跌破 1.1785–1.1940 公允價值區間的下邊界,將構成做空的依據。而在 1.1835 之上做多歐元兌 US dollar 則更為合理。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。