Voir aussi

05.06.2026 11:17 AM

05.06.2026 11:17 AMLes marchés peuvent-ils aujourd’hui détourner leur attention des événements au Moyen-Orient ? C’est la question clé à l’approche de la publication du rapport sur l’emploi aux États‑Unis.

L’incapacité à résoudre l’impasse entre les États‑Unis et l’Iran a déjà conduit à un blocage qui a créé une forte incertitude sur l’ensemble des marchés financiers.

Lorsque le conflit a commencé en mars, la réaction des marchés a été relativement simple. Un schéma clair est apparu : la hausse des prix du pétrole soutenait le dollar américain et pesait sur les métaux précieux. Bien que cette relation demeure, elle est désormais moins régulière qu’auparavant. Par exemple, la baisse des prix du pétrole ne se traduit plus nécessairement par une hausse de l’or. Récemment, on a observé des périodes de mouvements désynchronisés, au cours desquelles les prix du pétrole et de l’or reculaient simultanément.

Sur le marché des changes, l’indice du dollar américain a évolué au cours des deux dernières semaines dans une fourchette exceptionnellement étroite — la plus étroite observée depuis un an. Certaines paires de devises, comme AUD/USD et NZD/USD, ont nettement reculé ces derniers jours, contrairement à EUR/USD et GBP/USD. Toutefois, leur influence sur l’indice reste relativement limitée.

Le facteur clé derrière ce comportement de marché est la crise prolongée au Moyen-Orient, sans perspective claire de résolution. Le conflit continue de faire pression sur les prix de l’énergie, contribuant à une inflation plus élevée. Les banques centrales suivent la situation de près, conscientes que, si le problème n’est pas résolu, elles pourraient être contraintes de relever les taux d’intérêt pour lutter contre l’inflation, ce qui pèserait encore davantage sur des économies déjà fragiles.

Chaque jour, les gros titres rapportent des informations sur les négociations entre Washington et Téhéran, suivies d’annonces de leur suspension, avant que les discussions ne reprennent peu de temps après. Les intervenants de marché doivent également tenir compte de la rhétorique de l’administration américaine et du président Donald Trump, qui continue d’afficher sa confiance dans les progrès réalisés. Les marchés paraissent de plus en plus sceptiques face à ces déclarations, ce qui se reflète dans la nette réduction des mouvements directionnels sur de nombreux actifs. Alors que les variations de marché ont été importantes entre mars et la mi‑mai, elles se sont fortement resserrées au cours des deux dernières semaines. Dans le même temps, la volatilité reste élevée. Cette volatilité est alimentée par des mouvements intrajournaliers erratiques, les actifs progressant souvent au cours de la séance avant de revenir proches des niveaux de clôture de la veille.

Même la publication de données économiques importantes n’a pas réussi à stabiliser les conditions de marché. Par le passé, les traders réagissaient activement à ces chiffres en achetant ou en vendant des actifs, en particulier les paires de devises impliquant le dollar américain.

Aujourd’hui, les marchés prendront connaissance d’une série de statistiques sur l’emploi, notamment les chiffres du chômage aux États‑Unis, les Nonfarm Payrolls, ainsi que plusieurs autres indicateurs importants. Les économistes s’attendent à ce que l’économie américaine ait créé 85 000 emplois en mai, contre 123 000 en avril.

Cela soulève une question importante : le marché réagira‑t‑il de manière significative à ces données ?

La réponse est difficile à déterminer. Depuis avril, lorsque les rapports reflétant la période post‑conflit ont commencé à être publiés, le marché a largement ignoré les statistiques sur l’emploi. Le même scénario pourrait se reproduire aujourd’hui. L’attention des marchés reste fortement centrée sur les événements autour du détroit d’Ormuz, du Liban et sur les négociations en cours entre les États‑Unis et l’Iran. Par conséquent, la réaction au rapport Nonfarm Payrolls pourrait une nouvelle fois être limitée. Même s’il y a une réaction, elle sera probablement moins marquée que dans des circonstances normales.

Que peut‑on attendre des marchés aujourd’hui ?

À mon sens, l’environnement d’incertitude actuel devrait perdurer jusqu’à ce que le conflit prenne fin, qu’un signal clair apparaisse indiquant qu’il se dirige vers une résolution, ou que les banques centrales commencent à relever leurs taux d’intérêt. L’un ou l’autre de ces développements pourrait déclencher des mouvements de marché plus nets et plus durables, en particulier sur le marché des changes.

Prévision du jour :

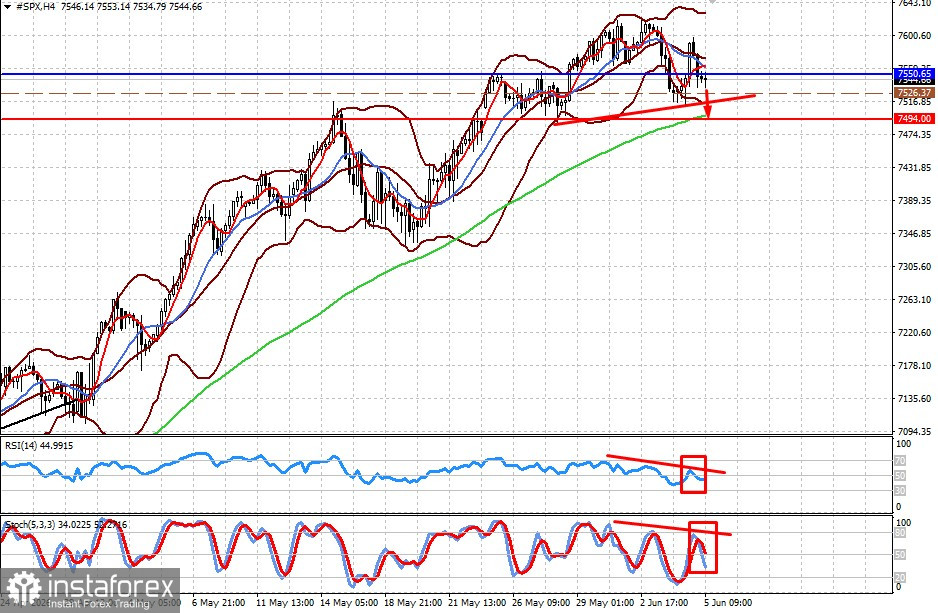

#SPX

Le CFD à terme sur l’indice S&P 500 se négocie sous le niveau de 7550,65. Dans un contexte d’incertitude persistante sur les marchés et de possibles données faibles sur l’emploi américain, l’indice pourrait reculer vers 7494,00. Dans ce scénario, des positions vendeuses peuvent être envisagées autour de 7526,37.

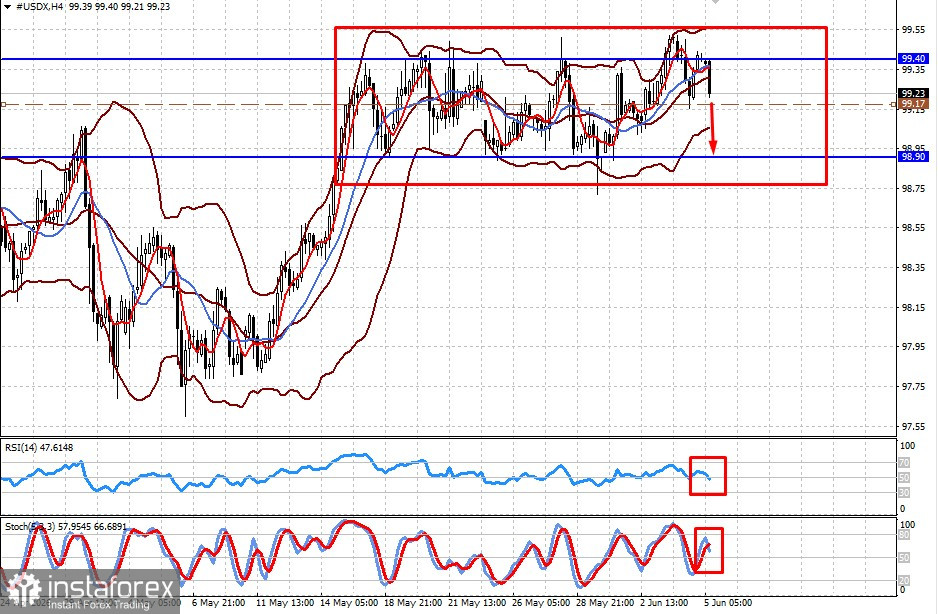

#USDX

L’Indice du dollar américain (US Dollar Index) continue d’évoluer dans un range latéral de 98,90–99,40. L’incertitude persistante autour du détroit d’Ormuz pourrait pousser l’indice vers la borne inférieure de la fourchette, proche de 98,00. Un niveau potentiel de vente pourrait se situer autour de 99,17.