Voir aussi

18.03.2026 08:02 AM

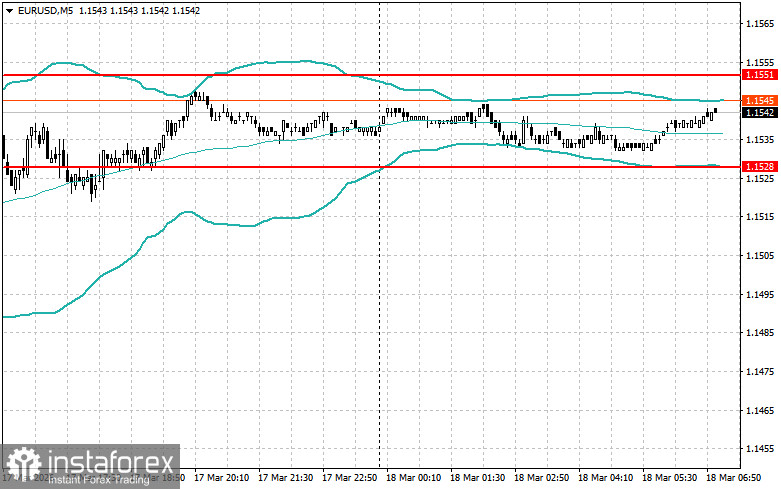

18.03.2026 08:02 AMLe dollar a continué de perdre du terrain hier. Il semble que l’évolution de la situation au Moyen-Orient et la tenue prochaine des réunions des banques centrales affectent fortement la volonté de poursuivre les achats de dollar et d’actifs considérés comme sûrs.

Les déclarations faites hier par Trump, selon lesquelles la guerre avec l’Iran prendrait fin dans les prochains jours, n’ont fait que renforcer la demande pour les actifs plus risqués, même si ce genre de propos a été entendu assez souvent dernièrement. D’un côté, cela contribue à réduire les tensions géopolitiques, ce qui a normalement un effet positif sur le sentiment des investisseurs. De l’autre, ce type de déclaration a été formulé à de nombreuses reprises par le passé, alors que les bombardements au Moyen-Orient se poursuivent sans relâche.

Aujourd’hui, durant la première moitié de la séance, les marchés financiers mondiaux se concentreront sur la publication de données macroéconomiques importantes en provenance de la zone euro. Plus précisément, on attend la publication des données actualisées sur l’indice des prix à la consommation (IPC) et sur l’inflation sous-jacente pour le mois de février de cette année. Ces indicateurs sont essentiels pour évaluer les dynamiques inflationnistes dans la région et, par conséquent, pour façonner les anticipations relatives à la politique monétaire future de la Banque centrale européenne (BCE). Les données sur l’IPC permettent d’évaluer le niveau général de l’inflation, tandis que l’indicateur d’inflation sous-jacente, qui exclut les composantes les plus volatiles comme les prix de l’énergie et de l’alimentation, offre une vision plus précise des tendances actuelles en matière de prix, auxquelles la BCE accorde une attention particulière lorsqu’elle fixe ses taux d’intérêt.

Il convient toutefois de noter que les données de février ne refléteront pas entièrement les niveaux de prix actuels, dans la mesure où la guerre menée par les États-Unis et Israël contre l’Iran, qui a commencé en mars, a eu un impact significatif sur les prix de l’énergie à l’échelle mondiale.

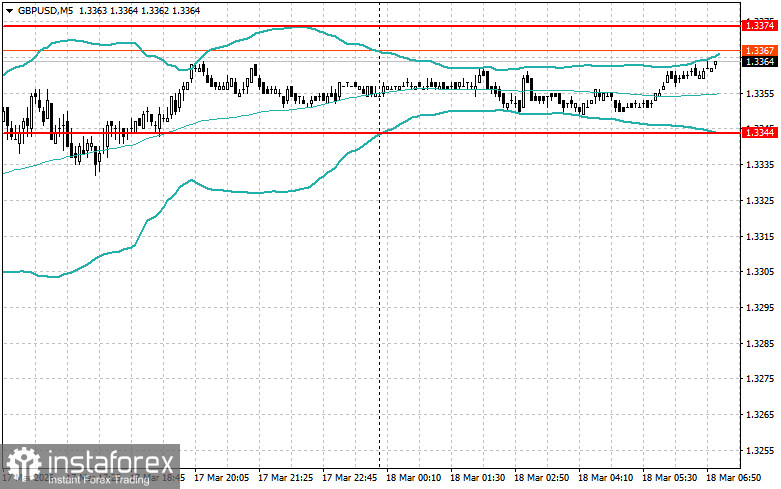

En ce qui concerne la livre, l’absence de nouvelles données britanniques limitera sa capacité à poursuivre son renforcement. Le déficit d’informations macroéconomiques en provenance du Royaume-Uni crée une incertitude parmi les intervenants de marché qui s’appuient sur l’analyse fondamentale, en particulier à l’approche de la réunion de la Bank of England. En l’absence de nouveaux rapports sur l’inflation, l’emploi ou le PIB, la dynamique de la devise sera en grande partie déterminée par des facteurs techniques et par le sentiment spéculatif.

Si les données sont conformes aux prévisions des économistes, il serait judicieux d’agir selon une stratégie de Mean Reversion. Si les chiffres s’écartent sensiblement, à la hausse ou à la baisse, des attentes des économistes, la stratégie de Momentum serait la plus appropriée.