Voir aussi

21.01.2026 10:05 AM

21.01.2026 10:05 AMLe krach du marché boursier américain n'a pas été aussi étendu que le Jour de l'Indépendance en avril, ce qui suggère que certains investisseurs espèrent une résolution à l'amiable du conflit entre les États-Unis et l'Europe. Une guerre commerciale ralentirait la croissance économique mondiale et affecterait négativement les bénéfices des entreprises. Devons-nous être surpris par la baisse du S&P 500 et d'autres indices boursiers ?

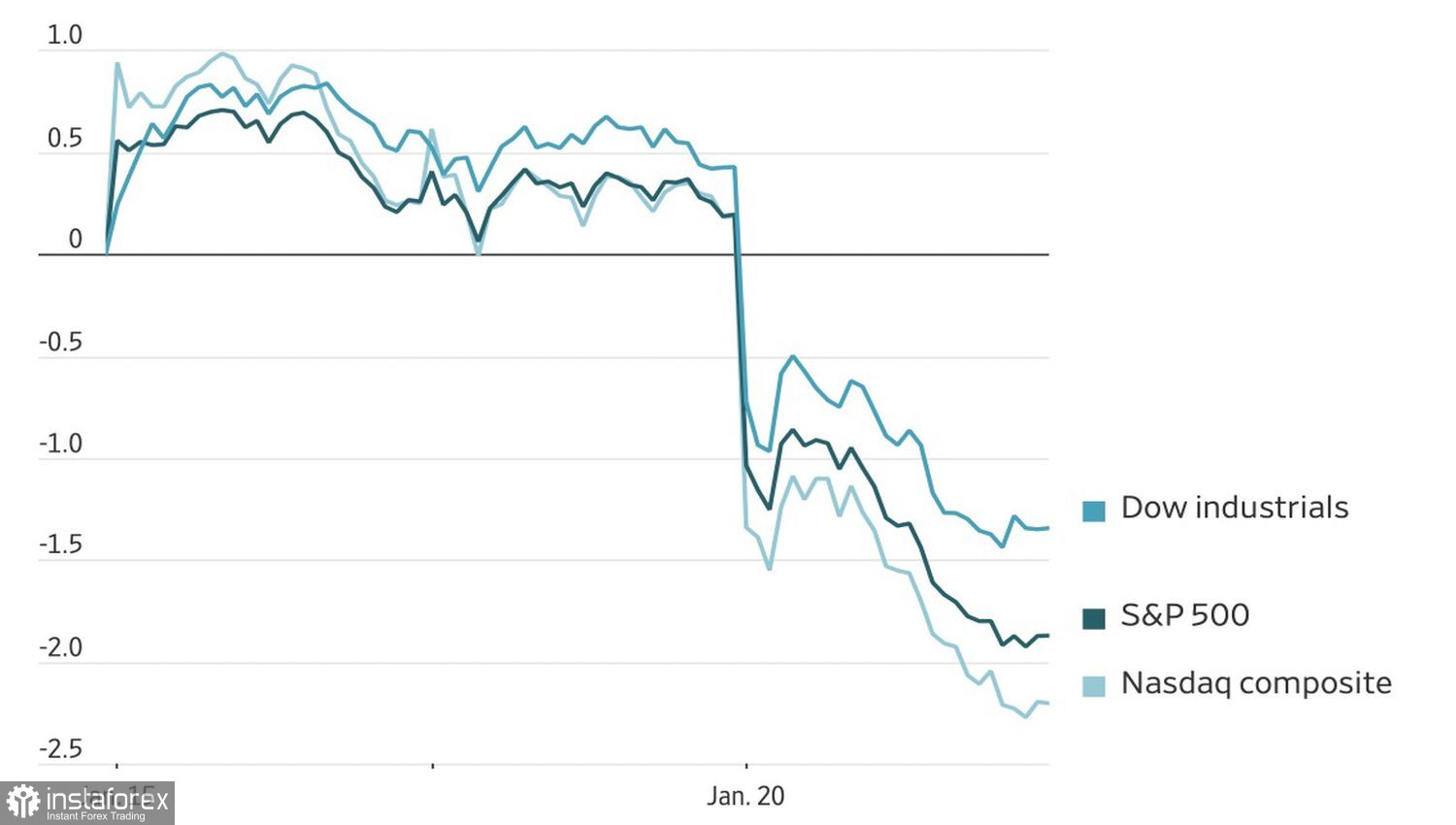

Dynamique des indices boursiers américains

Selon JP Morgan, le recul du marché boursier américain est un message adressé à Donald Trump. Après que la Maison Blanche a introduit les droits de douane les plus importants depuis les années 1930, le marché s'est également effondré, ce qui a contraint l'administration à adopter un ton conciliant. Scott Bessent a déjà suivi cette ligne. Il a exhorté les investisseurs et les partenaires du Vieux Monde à garder leur calme et à rejeter l'idée d'une vente massive d'actifs américains par l'Europe comme étant absurde.

Les marchés gardent à l'esprit la stratégie TACO, ou "Trump cède toujours", tandis que Polymarket attribue seulement une probabilité de 17% à l'imposition de 10% de droits de douane sur tous les huit pays européens à partir du 1er février. Les chances qu'au moins l'un d'entre eux soit confronté à des droits d'importation sont évaluées à 37%. En réalité, les investisseurs s'attendent à des concessions de la part du Vieux Continent. Celui-ci a réagi de manière aussi menaçante qu'en avril face aux menaces tarifaires de Trump, mais en 2025, il a fait marche arrière et accepté des prélèvements de 15%.

Certaines nations appellent désormais à ne pas respecter cet accord, pourtant Bruxelles ne veut pas envenimer le conflit. Les responsables disent que "un accord est un accord".

Cela ne facilite pas les marchés. La capitalisation boursière des actions du groupe des Magnificent Seven a chuté de 653 milliards de dollars à la suite des ventes massives, et les actions d'Apple ont plongé de 3,5%. L'indice de volatilité VIX a enregistré son plus grand pic depuis octobre, lorsque Donald Trump a menacé la Chine de droits de douane à 100%.

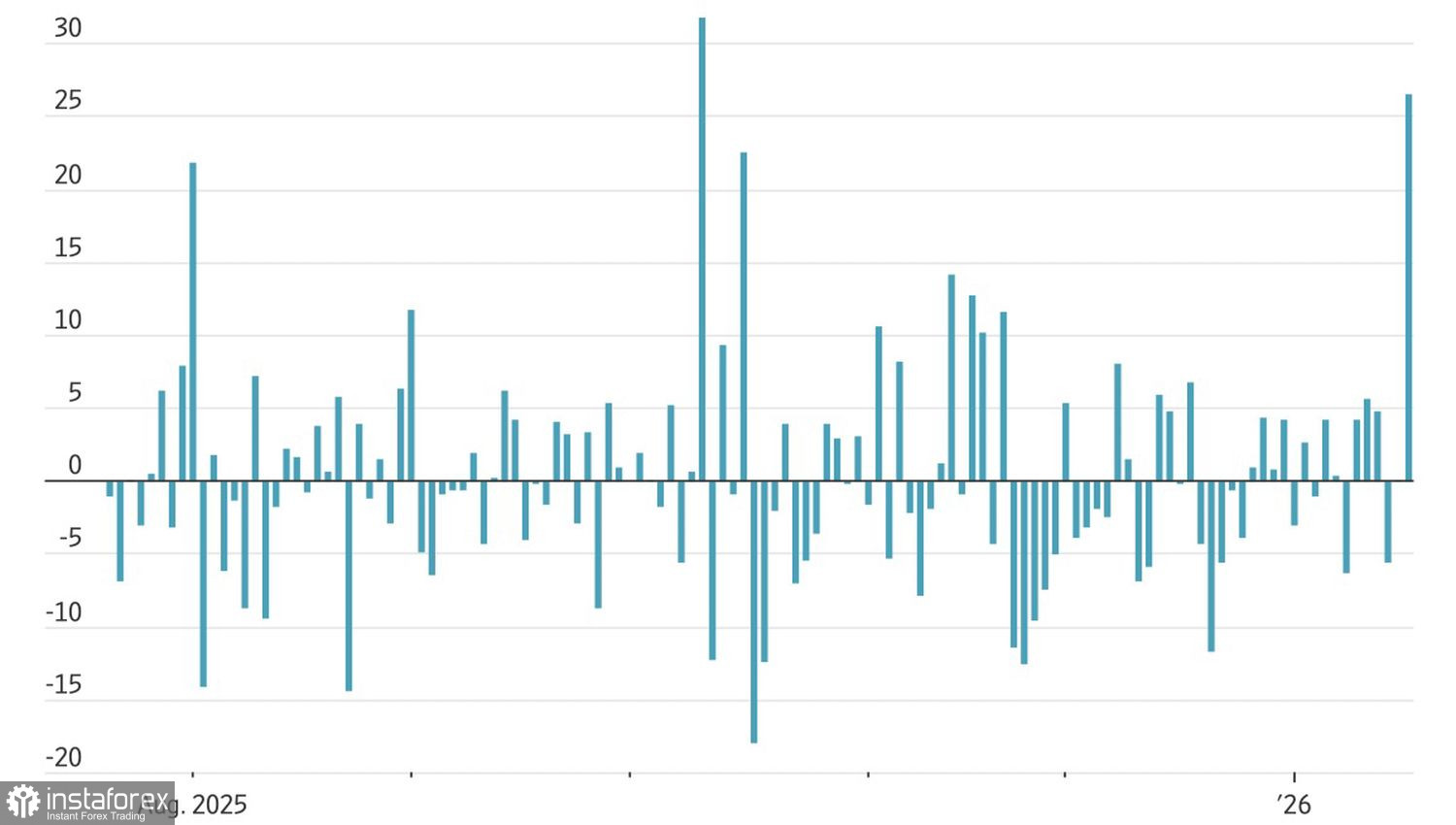

Dynamique de la volatilité du marché boursier

La Cour suprême n'est pas venue au secours du S&P 500. Elle a décidé de ne pas se prononcer sur la légalité des tarifs douaniers de la Maison-Blanche et a entamé une pause de quatre semaines. La décision finale pourrait être reportée jusqu'en juin, ce qui donne à Donald Trump plus de latitude dans le différend avec le Groenland. Si les juges avaient contraint au retrait des droits d'importation, cela aurait été perçu comme un stimulant fiscal et aurait aidé les actions américaines.

La pression sur le S&P 500 a été amplifiée par la hausse des rendements des bons du Trésor à 10 ans à des niveaux jamais vus depuis août. Les moteurs de cette vente incluaient non seulement le désir des investisseurs de réduire leur exposition aux États-Unis, mais aussi une flambée des rendements obligataires japonais liée au commerce de Takaichi. Les marchés décrivent de plus en plus l'idée d'élections anticipées comme un pari politique du premier ministre. Son plan de relance budgétaire risque d'alimenter l'inflation et de provoquer un mécontentement des électeurs.

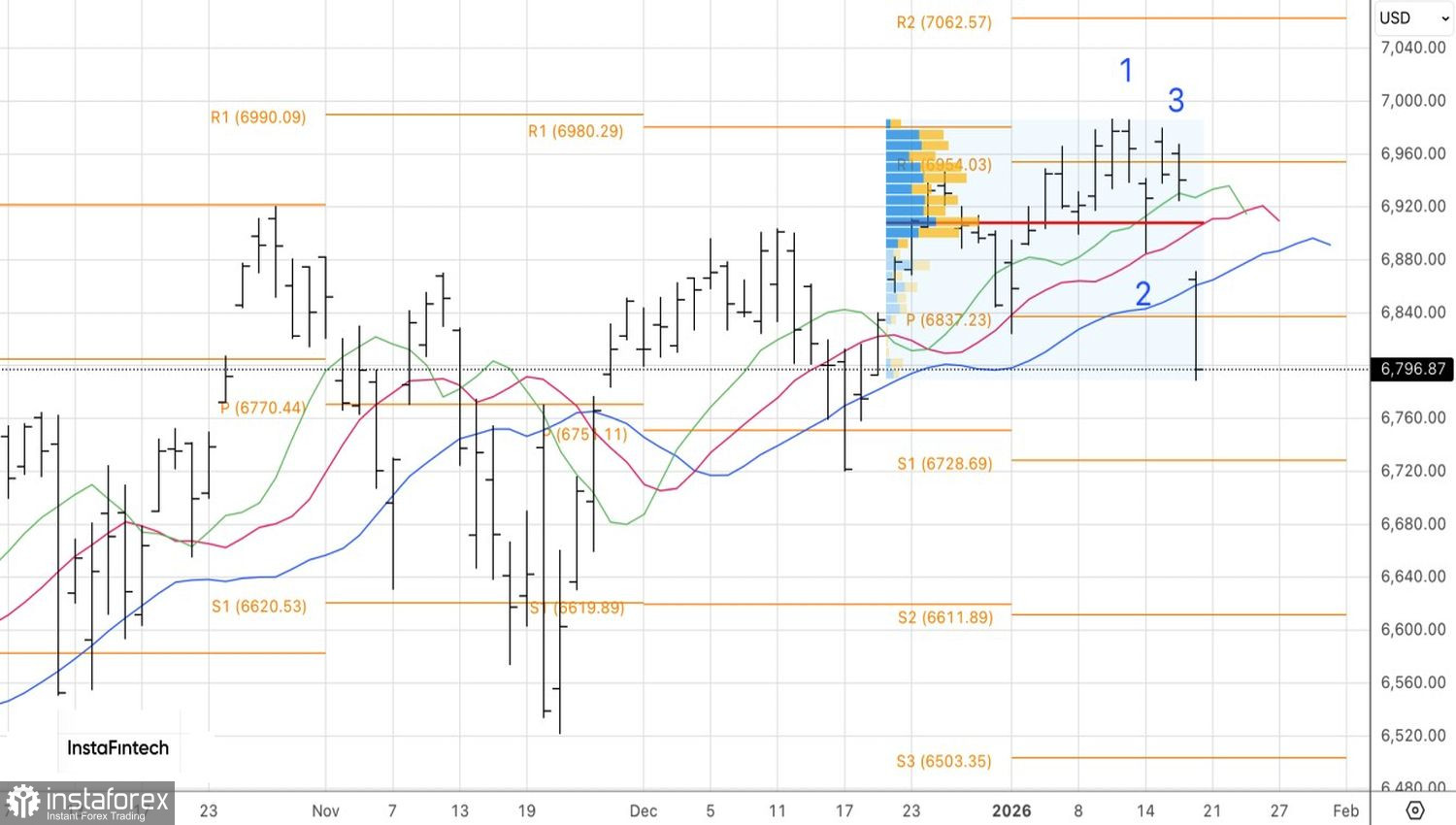

En se tournant vers les perspectives techniques pour le S&P 500, le graphique journalier montre un modèle de retournement 1?2?3. Les risques d'un mouvement correctif vers les niveaux pivots de 6 730 et 6 620 ont augmenté. Tant que l'indice général se trouve en dessous du niveau de résistance de 6 835, l'accent devrait rester sur les positions courtes.