09.02.2026 01:33 PM

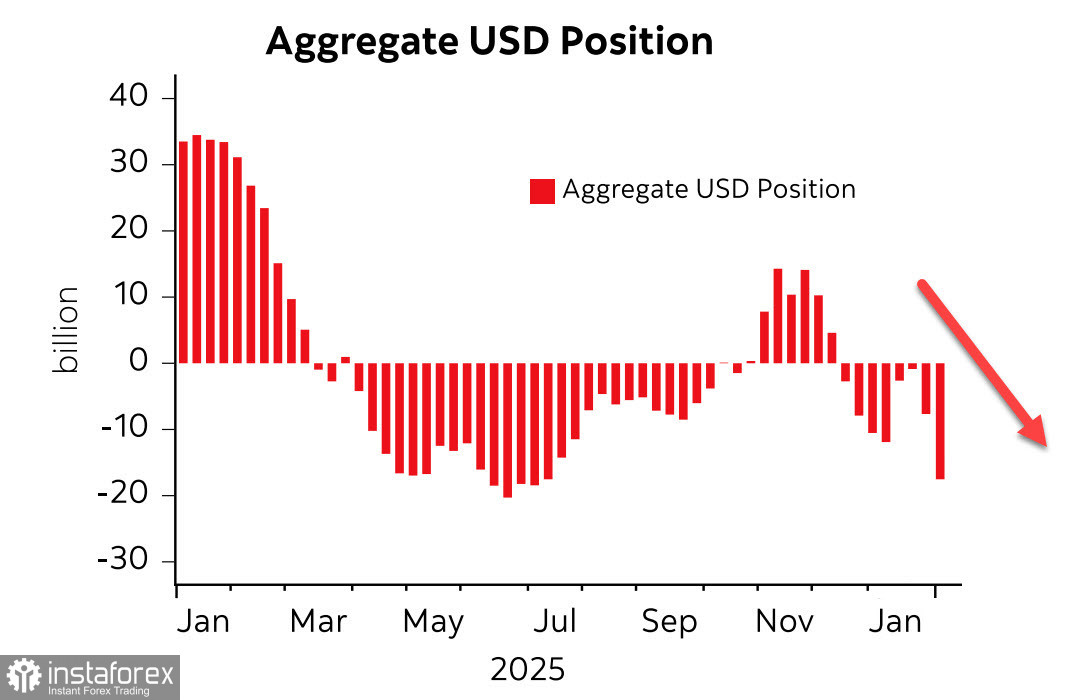

09.02.2026 01:33 PMقدّم أحدث تقرير صادر عن CFTC مفاجأة غير سارة للدولار الأمريكي؛ إذ ارتفع صافي المراكز المدينة على الدولار بمقدار 9.3 مليار دولار خلال أسبوع التقرير، ليصل إلى أعلى مستوى له منذ يوليو من العام الماضي. وقد حسّنت جميع العملات الرئيسية من تموضعها مقابل الدولار، تقودها مجددًا العملة الأوروبية الموحدة التي حققت زيادة قدرها 4.4 مليار دولار، في حين أظهرت عملات السلع أيضًا تدفقات قوية.

أصبحت المراكز المضاربية على الدولار ذات نزعة هابطة بشكل علني، والسؤال الرئيس الآن هو ما إذا كنّا نشهد مجرد موجة دورية أخرى من تفضيلات السوق سيتبعها الارتداد المعتاد، أم أننا في بداية مرحلة ضعف جوهري للدولار الأمريكي تُنذر بنهاية عصر هيمنته الكاملة.

Kevin Warsh، المرشح حديثًا لرئاسة الـ Fed، قد لا يكون بالضرورة من الموالين لـ Trump كما يفترض بعض المحللين. واحدة من أبرز عباراته في نوفمبر من العام الماضي كانت: «...على الـ Federal Reserve أن تعيد تقييم أخطائها الجسيمة التي أدت إلى تضخم هائل. يجب أن تتخلى عن العقيدة القائلة إن التضخم ينشأ عندما ينمو الاقتصاد بسرعة كبيرة ويتقاضى العمال أجورًا مرتفعة للغاية. التضخم ينشأ عندما تنفق الحكومة أكثر مما ينبغي وتطبع قدرًا مفرطًا من النقود».

من هذه الزاوية، يبدو أن Warsh يدعم الإصلاحات التي يسعى Trump إلى تنفيذها؛ فشعار «Make America Great Again» يعني تحقيق المزيد من الدخل، لا خلق ثروة من العدم ثم تحميل أعبائها للأجيال القادمة.

وهذا ما يوحي بمنطق الإجراءات المستقبلية — من المرجح أن يتوقف الـ Fed عن شراء السندات الحكومية بالأحجام التي اعتدنا عليها في السابق. وستحاول الحكومة تغطية عجز الميزانية عبر مسارين: السعي إلى زيادة الإيرادات من خلال سياسات داعمة للأعمال (ومن هنا يأتي ضغط Trump على الـ Fed لخفض أسعار الفائدة — لجعل تكلفة الاقتراض أقل — وفرض الرسوم الجمركية كحاجز أمام الواردات الرخيصة لتحفيز الإنتاج المحلي)، إلى جانب خفض النفقات. سياسة شد الأحزمة لا تُقال صراحة في الخطاب السياسي، لكن تطبيقها يبدو حتميًا.

تم تأجيل تقرير التوظيف لشهر يناير إلى يوم الأربعاء 11 فبراير، وسيكون الحدث الأهم خلال الأسبوع. إذا أظهر سوق العمل مؤشرات على التعافي، فقد يتمكن الدولار من الحفاظ على مستوياته الحالية. لكن عدداً من المؤشرات الأخرى يشير إلى استمرار تدهور أوضاع التوظيف.

أظهر تقرير ADP إضافة 22,000 وظيفة فقط في القطاع الخاص خلال يناير، وهو رقم يقل كثيراً عن المتوسطات طويلة الأجل. سجّل مؤشر توظيف قطاع التصنيع في ISM لشهر يناير مستوى 48.1، وهو أفضل من ديسمبر لكنه ما زال في منطقة الانكماش لا التوسع، رغم أشهر من جهود Trump لإحياء قطاع التصنيع. أما مؤشر توظيف قطاع الخدمات في ISM فبقي بالكاد في منطقة التوسع عند 50.3، وهو أسوأ من قراءة ديسمبر وأقل من التوقعات.

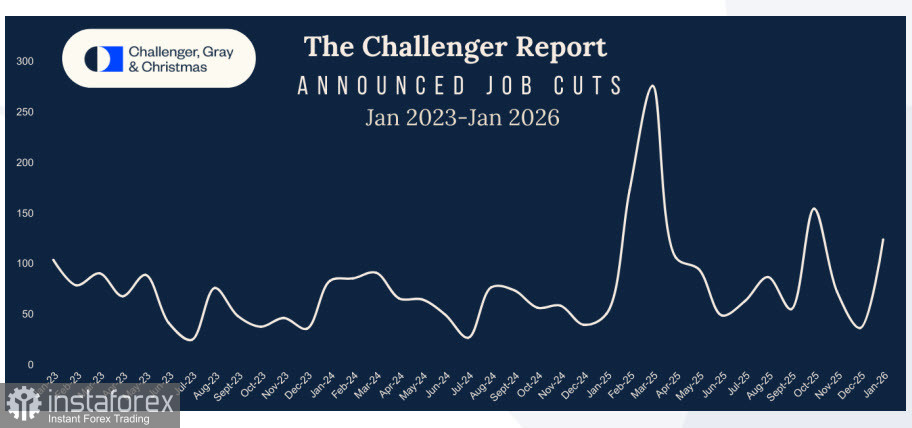

قفز عدد التسريحات في تقرير Challenger خلال يناير بشكل حاد من 35,553 إلى 108,435، كما تجاوزت طلبات إعانة البطالة الأسبوعية الأولية التوقعات، وتراجعت شواغر الوظائف في تقرير JOLTS لشهر ديسمبر بشكل ملحوظ بدلاً من الارتفاع كما كان متوقعاً.

وفقًا لكل مؤشر يعكس صحة سوق العمل، يتجه المسار نحو التدهور لا التعافي. وهذا يعني حالة ركود في الأداء، وربما ركودًا اقتصاديًا، فيما لم تنجح إدارة Trump حتى الآن في عكس هذا الاتجاه على الرغم من الإجراءات القوية المتخذة.

إن دعوة الصين هذا الصباح مصارفها إلى تقليص استخدام سندات الخزانة الأمريكية بسبب مخاطر السوق تضيف طبقة جديدة من القلق وتشير إلى مزيد من التدهور. ترى الصين أن العجز المتزايد في الموازنة الأمريكية لا يمكن تمويله بشكل مستدام، مما يرفع احتمالات تعرض الديون السيادية لضغوط حادة.

وبالنظر إلى كل ما سبق، لا نرى أي أساس يسمح للدولار الأمريكي باستئناف موجة ارتفاع مستدامة. بيانات Non‑Farm Payrolls لشهر يناير قد تدفع الدولار للانخفاض بشكل ملحوظ إذا جاءت دون التوقعات، وهو احتمال وارد. أما إذا جاءت، على نحو غير مرجح، قوية جدًا بصورة مفاجئة، فمن المرجح أن يتفاعل السوق بموجة من التعليقات الناقدة التي تتهم السلطات بالتلاعب في البيانات، وهو ما سيقوض الثقة في الدولار بدرجة أكبر.

أوقات صعبة تلوح في الأفق أمام الدولار، ولا توجد أي مؤشرات على قرب انتهاء الاتجاه الهابط.