�������� �����

27.02.2026 12:40

27.02.2026 12:40

*) ��. �����: �������� ���������� InstaTrade �� S&P500 (SPX)

��� ������ ������� ����������� ��� ��������� ���� ���� ��� ����� ��� ������ ���-�������, ��������� � ��������� ��������� ����� ������������ ������� ������� � ��������� ����������� ���� ������������ ������� ��������� ������������������ ������������ ��������.

������ ��������� �������� �������� �������������� ��������������������� ������������, ������ ��� ���������� ���������� �������� �������� �� ��������� ������ �����������, ��������������� � ������� ������� ����� ��� �� ������� ������.

� �� �� ����� �������� �������, ��� �������� ��� � �� ������� �������� ��������� � ����������. �������� �� �������������� �������, ��������� �������� ���� �� ������� ��������� ������� �� ����� �������� �������, ���������� �������� �������� ������������.

��� �� ����� ������� ������� ������������� ��������� �����, � ��������� S&P500, ����� ��������� ������ � ���������, �� ��� �� ���������.

��������������� ������������� ������ ����� �����������, �� ���������� � ������ �������� �������������� ���������, ��� ������� ����� ���������.

������� ��������: ������������������ ���������

�������� ������� ����� �������� ��������� �� ���������� ������������������ ����������, ����������� �� ��� ��������. ������������ ����� �������� ������������ �������������� ��������� ��������� ������ �� ������� �� ����������� � 208 ���. �� 212 ���., ��� ��������� ���� �������������� 215 ���. ����� ���������� �������, ���������� ������, ��������� �� 1,833 ��� (������ 1,864 ��� �����), � ������� ���������������� ���������� ���������������� �� 220,25 ���.

�������������� ���������� �������� ����� ������ ���������� ��������� �������� (MBA): ������� ������ �� 30-������ �������� ��������� �� 6,09% ������� (� 6,17%), ��� ������������� ���� ������ �� ������� �� 0,4% ����� ���������� �� 2,8% ������� �����. ������������ ������ ����� � ������������ ��������� ������� ��� ��� ���������� ����� � ������������� ���������� �������� �� ���������� ���������.

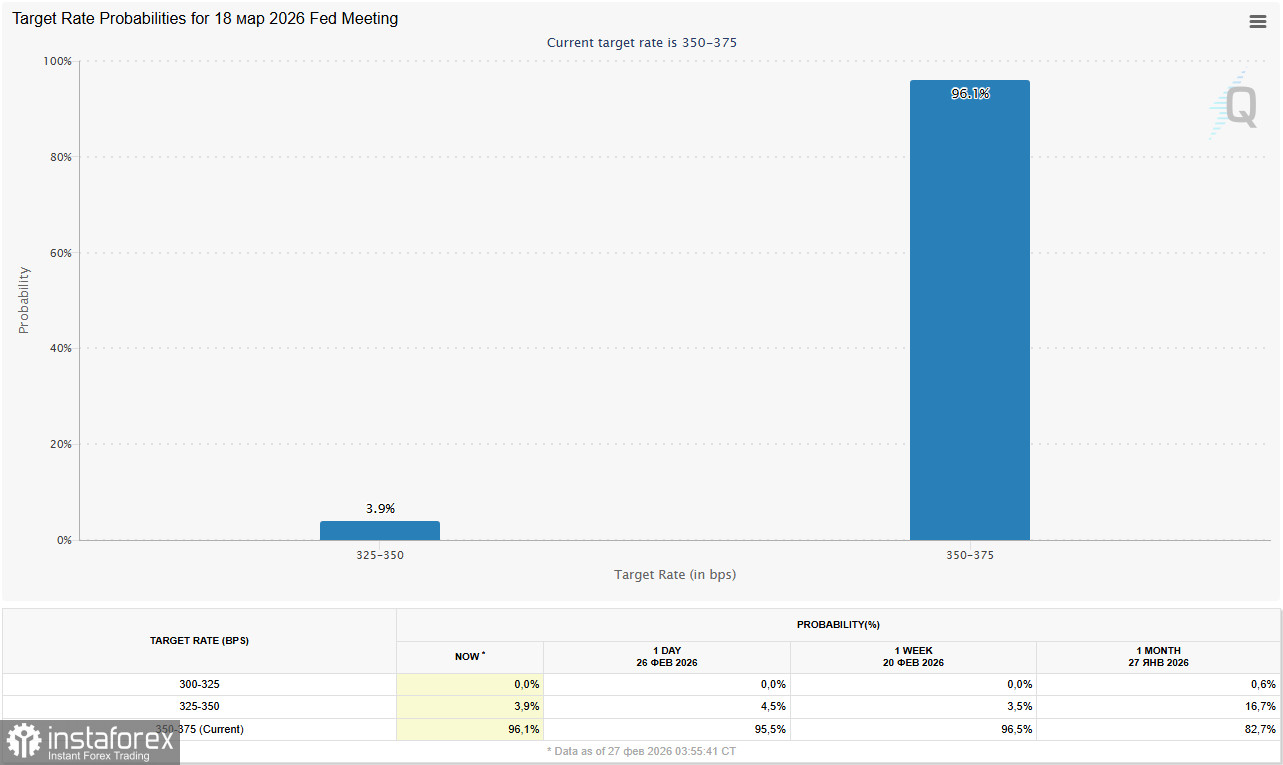

�������� ����������� CME FedWatch Tool, ����������� ���������� ������ � ��������� 3,50�3,75% �� ��������� 18 ����� ����������� ������� ������ � 96,0%. ��������� ������ �� ������� ��������� �������-��������� ������� �� �������� ����, ����� ���� ������������ ��� ������� ������ ������. ��� ���� ��� ������ �������� ������ ����� ������ ����������� ��� �� ��� ����, ��� ����� ����������� �������� �� ������ ��� ��� ������� ������������.

�������� ������ CME FedWatch, ����������� �������� ������ � ���� ��������� �� 40%; ���� ��������������� ��� ����� ��������� ����� ������� �������� (65%), �������� �� � ����� ��������� ������ �USD/CHF: ����������� � ������������).

������������� ������: ��������������� ������� ������ ���

���������� Nvidia Corp. ��������� � ������ � 68,1 ���� ��������, ��� ����������� ���� 57,0 ���� � ���������� �������� � 39,33 ���� ����� �����. ������� �� ����� (EPS) ��������� 1,62 �������, �������� ���������� 1,30 � 0,89 ��������������. �������� �� ������� ����������, ����� Nvidia ��������� �� 5,5% ����� ���������� ����������, ��������� ��������� ��������� �������� ������������ ������������ �������� � ����� ��-���������� � ���������� ����������� ����������������.

Salesforce Inc. ���������� ������� �� ������ 11,2 ���� �������� (���� 10,3 ���� � 9,99 ����), � EPS �������� 3,81 �������, ��������� ���������� �������� 3,25 � 2,78. �������� ����� ������������ ��������� ��������� ������ ����� ������� 50 ���� � ��������� ���������� �� 5,8%.

� ����� ������� ����� ������� � Caesars Entertainment Inc. (+19,11%), Paramount Skydance Corp. (+10,04%), GoDaddy Inc. (+8,95%) � J.M. Smucker Co. (+8,82%).

����������� �������

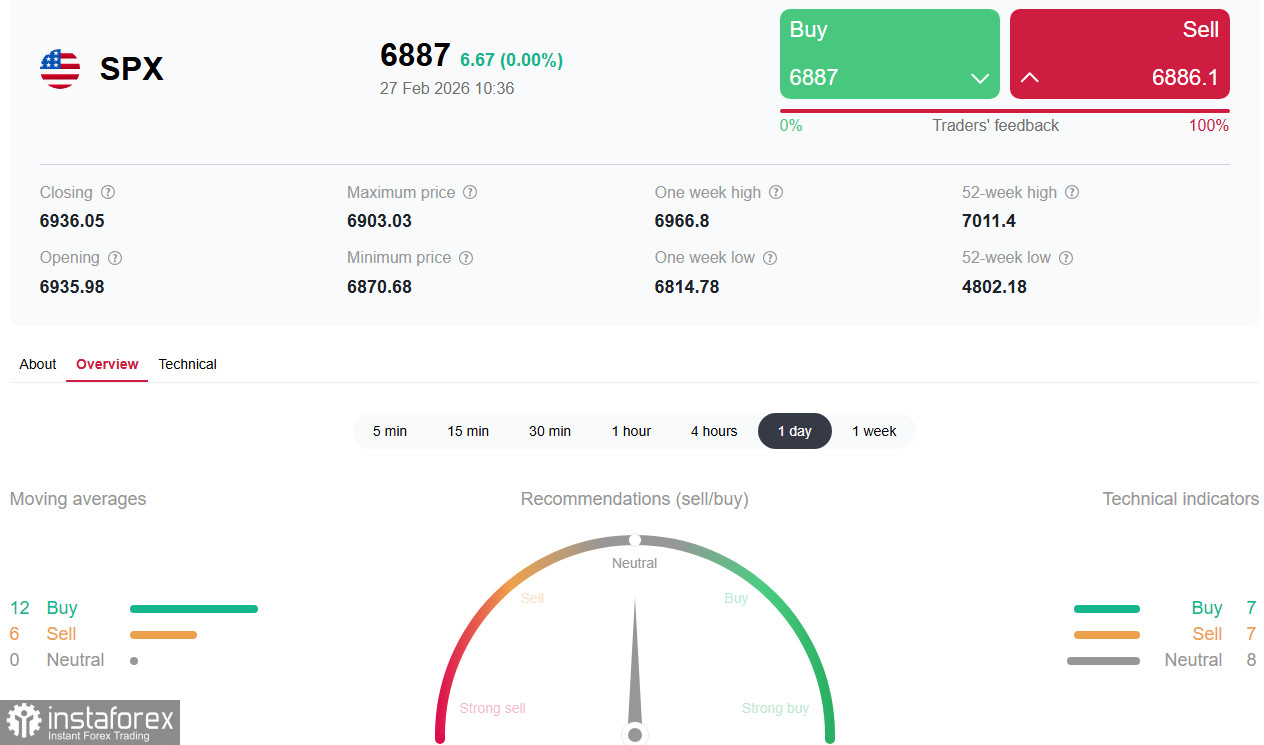

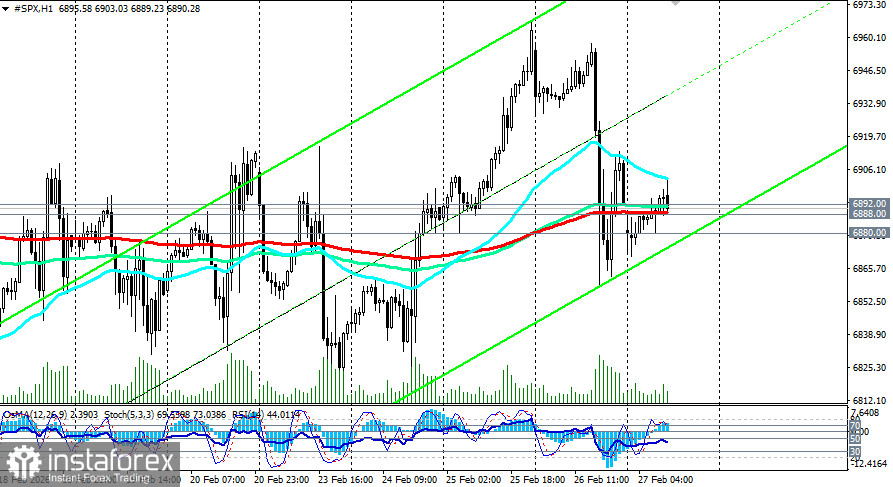

����� ��������� ������������ �������� ������ � �� ������ ���������� ������ ������, �������� �� ������ �������� ����� S&P500 ��������� � ���� ������ ������������� ������� ��������� 6888.00 (���200 �� 1-������� �������), 6892.00 (���200 �� 4-������� �������), ��������� ��� ���� � ���� ����������� ������� ����� � ��������������, �������������, ����������� (��������� � � ������ �S&P500 (SPX): �������� �������� �� 27.02.2026�).

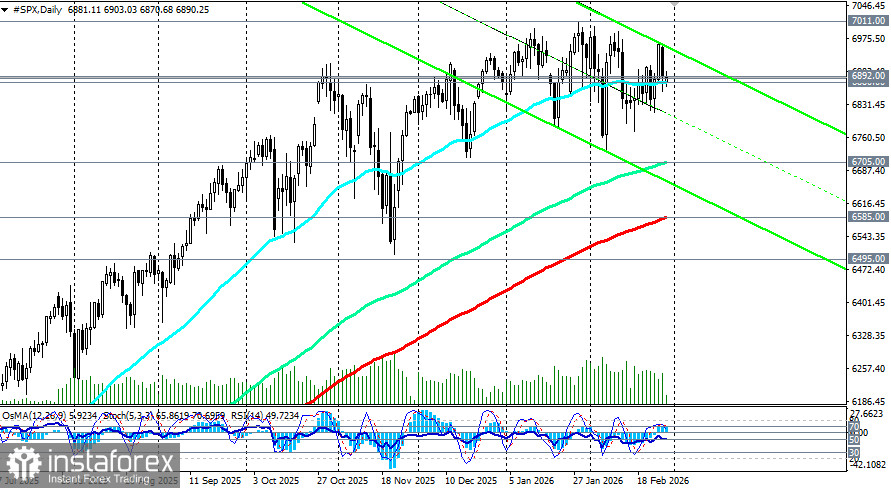

S&P500 ��������� ������� � ���� ������� �����, ����������� ���� �������� ���������� �������. ��������� ������������� ��������� � ������ 6970.00 � 7000.00, ��������� � � ���� 6870.00 � 6800.00. ������ ���� 7000.00 ������� ������ � ������������ ������������ ����������, ����� ��� ������ ��������� ����� �������� � ��������� � ���� 6700.00 � 6650.00.

����������

������������ �������� ����� ��������� ������ � ��������� ����������, �������� �� ������� ������������������ ������ � ������������ ������������� ����������. ������ ������������� ���������������� ������ ���������� �������� ���, ��������������� ����� � ������� ����������� ���������� � �� ������� ��������� ��� ���������� ������������� � �����.

��������� ���������� �������������: ��������� ����� ����� �� 10% ����� ������� ������� ��� �� 0,5 �.�., � ������� �� 20% � ����� �� 1 �.�. �� � �����, ��� ��������� ������������� ������ �� ������������ ���������, ����������� ���� ��� �� 2,5% � 4-� �������� ��������� ��������� ���������� �������� � ��������� ���������� ��������.

�������� �������� ��������� ������ ������ ������� �������� ����������� � ��� � ������� ������ ������������ ������������ ������� ���������� ������. � ����������� �� ������������� ��������� ������������� ���������� (� 13:30 GMT) ������ �� ������� ��� �������������� (PPI) �� ������ �� ���. ���� �������� �������� ���� ���������, ������ ������� ���������. ���� �� ������ ���������� ���������� �������� ��������, ����� ����� �������� ����������� �� ��� �������� ������ � ���� ���� � ��� ������ �������� �� USD � ������ ��������� �������� ��������.