Veja também

17.07.2026 02:10 PM

17.07.2026 02:10 PMMelhor uma paz frágil do que uma boa briga. Parece que as autoridades japonesas chegaram à mesma conclusão e, em vez de travar outra batalha contra o mercado vendendo dólares norte-americanos, decidiram adotar uma estratégia diferente: incentivar o retorno do capital doméstico ao país.

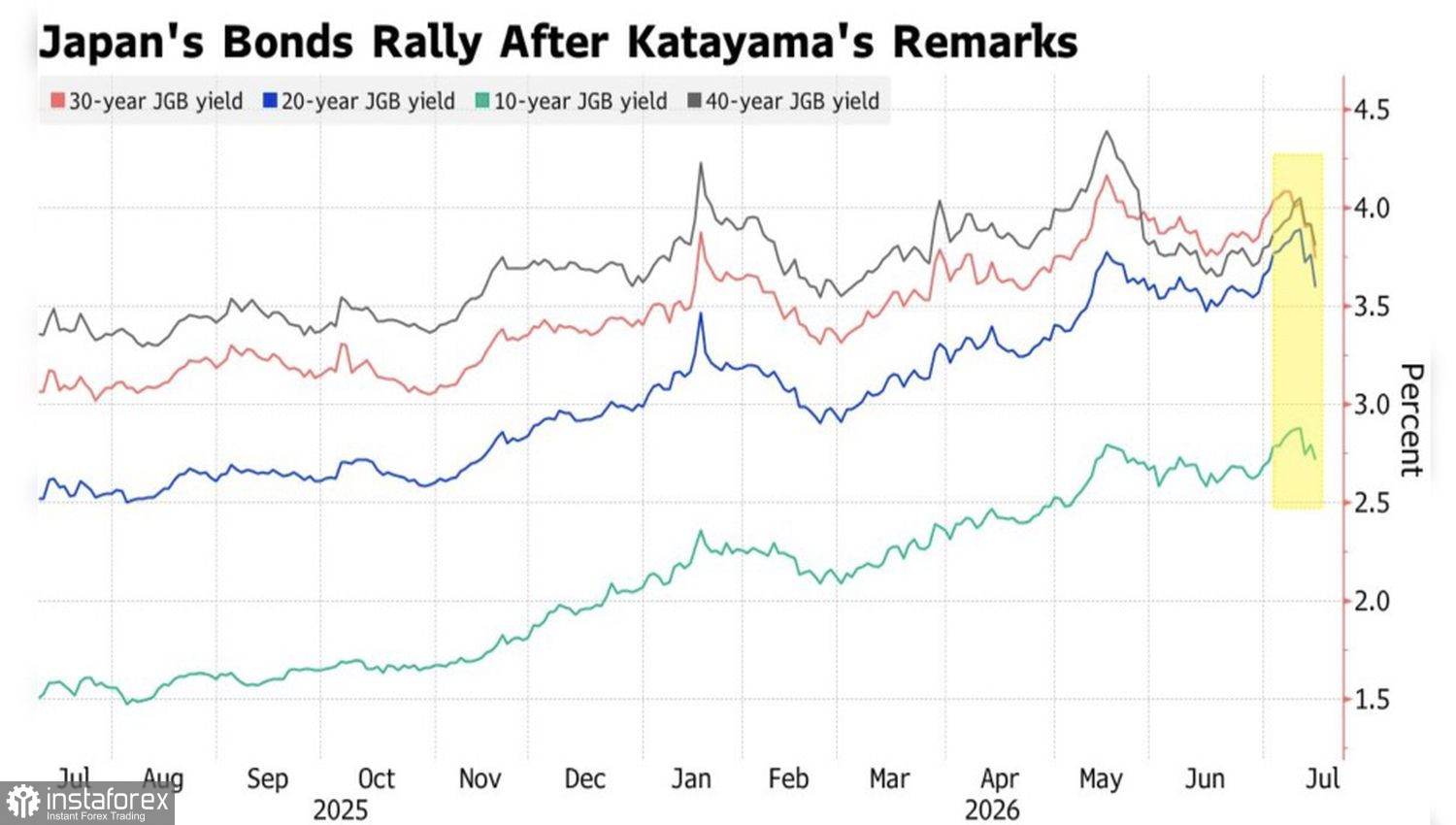

No fim de junho, o iene atingiu a menor cotação em 40 anos frente ao dólar norte-americano. Esse movimento já não pode mais ser considerado um episódio isolado, mas sim o resultado natural da combinação entre as taxas de juros ultrabaixas do Banco do Japão (BoJ) e a política fiscal expansionista da primeira-ministra Sanae Takichi. As intervenções cambiais realizadas no fim de abril custaram ao Tesouro japonês quase US$ 74 bilhões, mas seus efeitos mostraram-se passageiros. Os traders já precificam com tranquilidade um avanço do USD/JPY para 165, cerca de 1,6% acima dos níveis atuais. Com certa ironia, os investidores observam que Tóquio promete agir "se necessário" em todas as ocasiões, mas, na prática, frequentemente se limita às declarações.

Desta vez, a ministra das Finanças, Satsuki Katayama, decidiu agir não apenas com palavras, mas também com medidas concretas. Ela incentivou os grandes fundos de pensão, incluindo o gigante GPIF, que administra US$ 1,8 trilhão em ativos, a aumentar os investimentos em ativos domésticos. Segundo o Société Générale, o fundo teria margem para comprar até £12,3 trilhões (US$ 76 bilhões) em títulos do governo japonês (JGBs) sem alterar a composição de sua carteira. O mercado reagiu com a valorização do iene e dos JGBs.

No entanto, ainda é cedo para que os ursos do USD/JPY comemorem a vitória. Os investidores, em geral, concordam que o redirecionamento de capital para o mercado doméstico pode criar uma fonte de demanda de longo prazo por títulos e pela moeda japonesa. Ainda assim, no curto prazo, os mercados continuam muito mais atentos ao diferencial de juros e ao carry trade em andamento — estratégia na qual recursos são captados a baixo custo em ienes para serem aplicados em ativos de maior rendimento no exterior. Cada uma dessas operações aumenta a oferta de ienes no mercado e exerce pressão de baixa sobre a moeda.

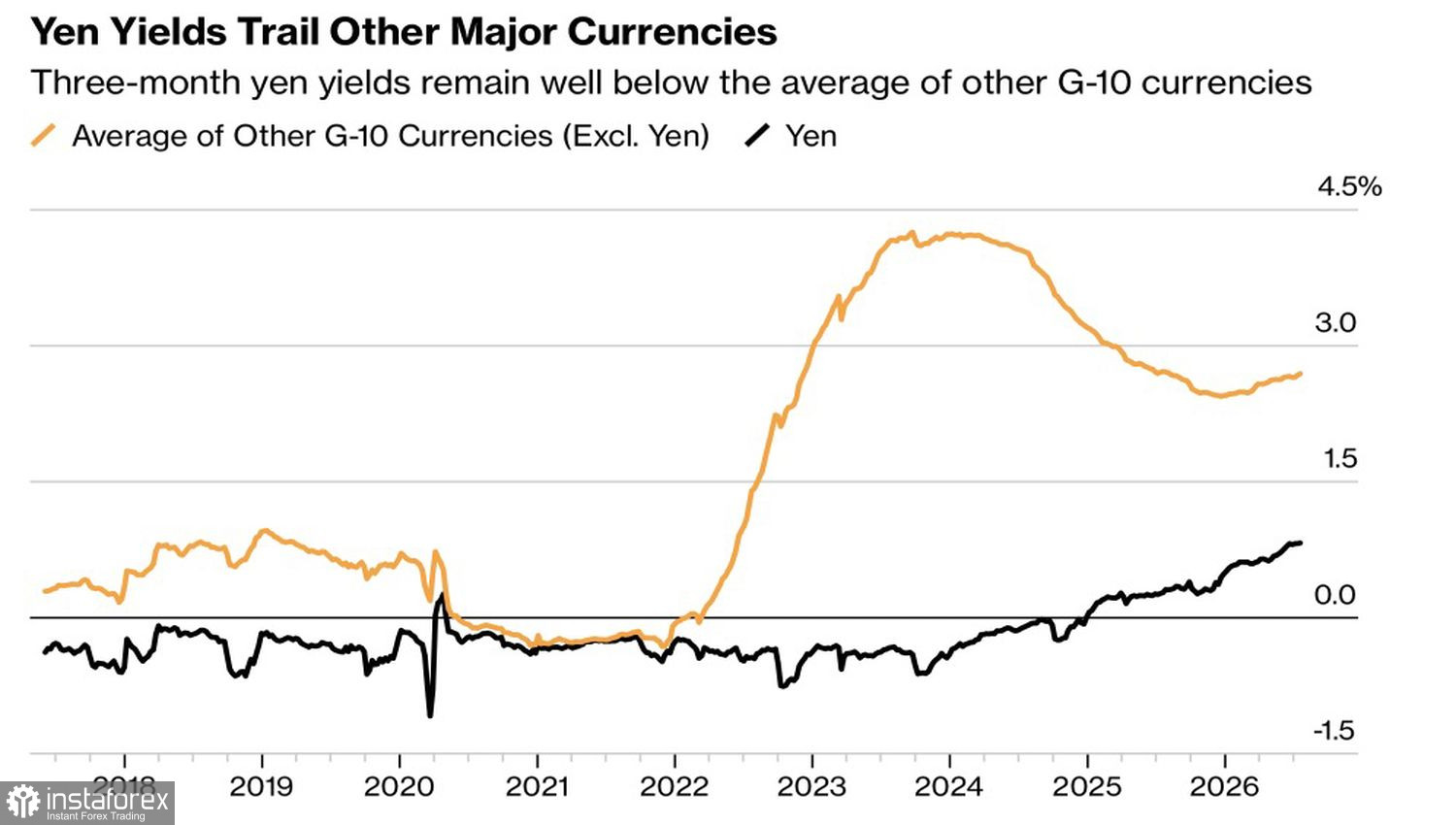

O Banco do Japão (BoJ) vem elevando gradualmente as taxas de juros desde 2024, como parte do processo de normalização de sua política monetária. No entanto, uma taxa básica de 1% parece modesta quando comparada aos 4,35% da Austrália e ao intervalo de 3,50% a 3,75% dos Estados Unidos. Esse diferencial é grande demais para que os especuladores abandonem voluntariamente o iene como moeda de financiamento.

Katayama ressalta que o Ministério das Finanças do Japão não pode ditar as decisões de investimento ao GPIF (Government Pension Investment Fund); portanto, mudanças dependerão de avanços significativos na estratégia de crescimento econômico do país. Na minha avaliação, a ideia parece boa na teoria, mas, enquanto o BoJ continuar adotando uma postura gradual e Tóquio mantiver a expansão dos gastos públicos, é pouco provável que os operadores de carry trade abandonem sua tradicional busca por retornos mais elevados.

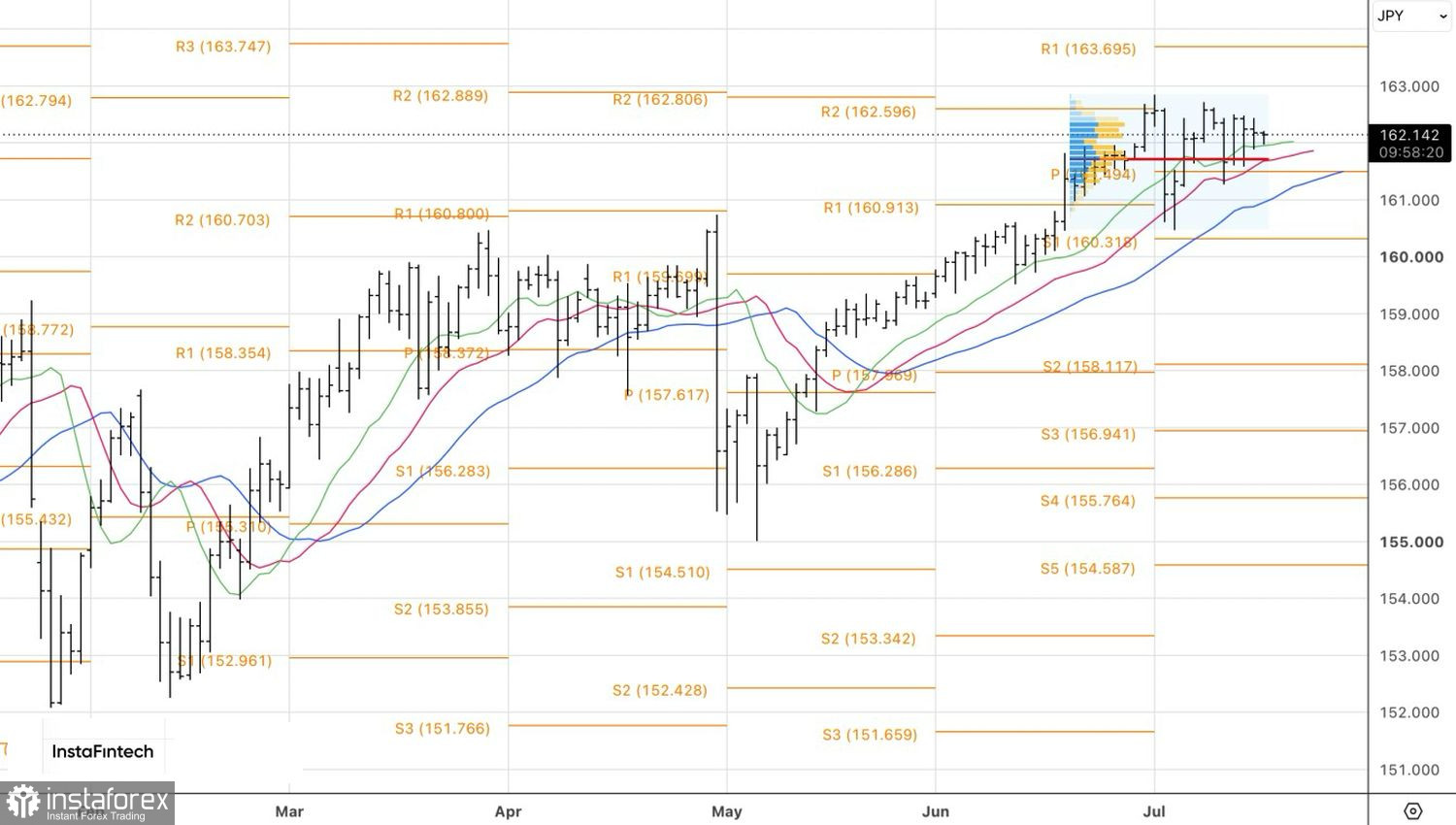

Tecnicamente, no gráfico diário, o USD/JPY encontra-se em consolidação de curto prazo dentro da faixa de 161,60–162,50. Uma quebra do limite inferior dará margem para a abertura de posições de vendas, enquanto o limite superior servirá de suporte para posições de compras. Uma estratégia mais agressiva envolve aproveitar a barra interna, colocando duas ordens pendentes: a partir de 162,40 para comprar e a partir de 161,85 para vender.