Lihat juga

23.04.2026 12:34 AM

23.04.2026 12:34 AM

Seperti yang telah saya nyatakan berkali-kali, membekukan konflik di Timur Tengah dalam keadaan sekarang secara praktikal ialah pilihan realistik terbaik. Saya tidak cenderung berasa optimis atau mengharapkan perjanjian damai apabila tiada asas untuk itu. Secara asasnya, Donald Trump sebenarnya telah 'membekukan' konflik tersebut — operasi ketenteraan di rantau terbabit dihentikan, namun konflik itu tidak boleh dianggap tamat. Kini beliau akan cuba memaksa Iran bukan sahaja datang ke meja rundingan, malah menerima tuntutan pentadbiran Amerika Syarikat dengan menggunakan instrumen tekanan lain, terutamanya instrumen kewangan.

Iran mungkin tidak gentar menghadapi satu lagi peperangan, tetapi bagaimana jika aliran dana negara itu disekat sepenuhnya sehingga Teheran kehilangan keupayaan membiayai operasi ketenteraan? Lagipun, tanpa wang, melancarkan perang menjadi jauh lebih sukar. Sekurang‑kurangnya itulah yang dipercayai oleh Trump. Dalam pandangan saya, walaupun sekatan kewangan dikenakan ke atas Iran, ia tidak semestinya menghasilkan keputusan yang diharapkan oleh pentadbiran Amerika Syarikat. Menurut kenyataan pihak Rumah Putih, Iran dilaporkan kehilangan sehingga $500 juta sehari akibat sekatan pelabuhan kerana tidak dapat mengeksport minyak. Angka sebenar mungkin lebih rendah, tetapi minyak nyata merupakan salah satu sumber utama untuk mengisi semula bajet kerajaan Teheran.

Trump nampaknya lupa bahawa Iran bukan sebuah negara yang kaya; negara itu telah hidup terbatas di bawah sekatan global hampir 50 tahun. Iran sudah biasa hidup dalam kekangan, sentiasa berjaga, dan mempunyai sejarah konflik bersenjata setiap 5–10 tahun. Oleh itu, saya berpendapat sekatan kewangan sahaja sukar untuk mematahkan semangat atau memaksa kepimpinan Iran tunduk. Kita juga perlu faham bahawa Selat Hormuz bukan satu-satunya laluan eksport minyak ke Asia. Ia memang laluan paling mudah, kos rendah, dan telah terbukti berkesan dari segi logistik, tetapi bukan satu-satunya. Lambat laun, Iran akan mencari laluan alternatif untuk mengangkut minyak ke China dan negara‑negara Asia Timur yang lain.

Oleh itu, saya berpendapat sekatan kewangan juga tidak akan membuahkan hasil. Konflik ini mungkin kekal "beku" berbulan‑bulan atau bertahun‑tahun kerana kedua‑dua pihak enggan melancarkan ketegangan secara langsung namun pada masa yang sama tidak sanggup membuat konsesi. Berdasarkan keadaan ini, saya tidak menjangkakan penurunan harga minyak dan gas dalam masa terdekat; bagaimanapun, permintaan terhadap dolar Amerika Syarikat hanya akan meningkat sekiranya perang disambung semula. Yang dimaksudkan di sini ialah arah aliran jangka panjang, bukan gelombang pembetulan.

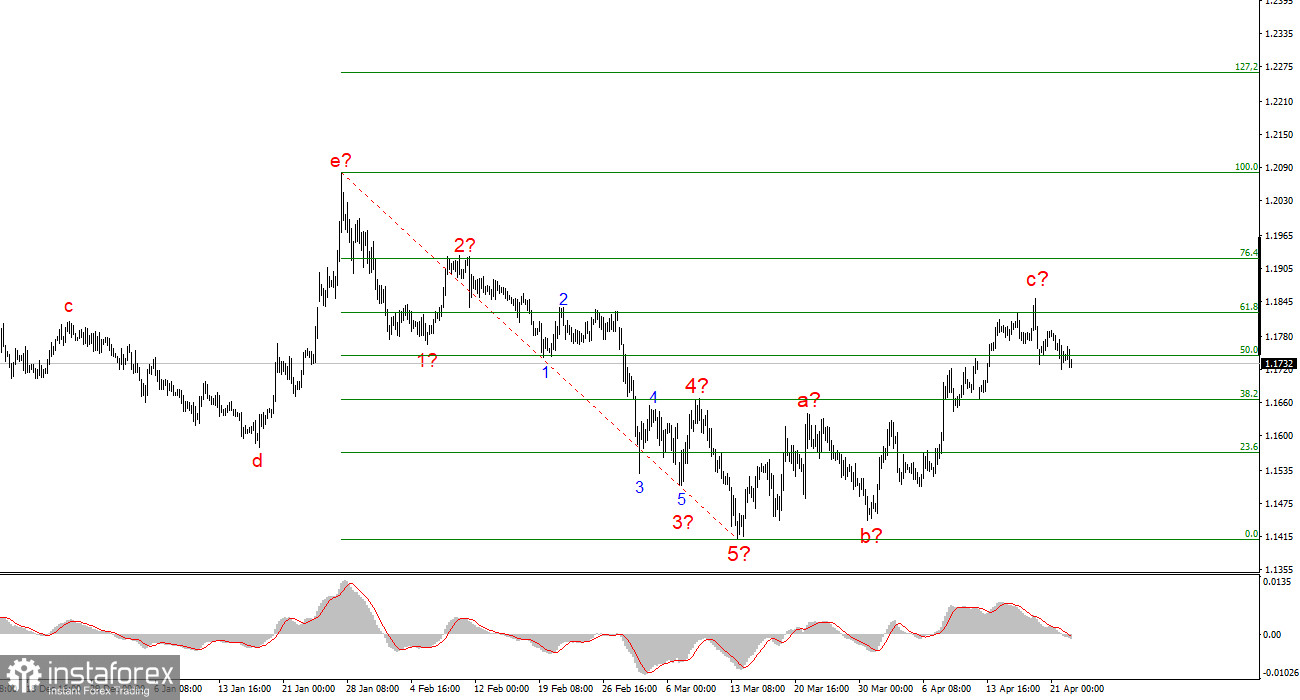

Berdasarkan analisis saya terhadap EUR/USD, saya menyimpulkan bahawa instrumen ini masih berada dalam fasa menaik bagi aliran (lihat gambar di bawah) dan, dalam jangka pendek, sedang berada dalam struktur pembetulan. Siri gelombang pembetulan nampak hampir lengkap dan hanya boleh menjadi lebih kompleks serta memanjang jika tercapai gencatan senjata yang stabil dan berpanjangan antara Iran, Amerika Syarikat, Israel dan semua negara lain di Timur Tengah. Jika tidak, saya menjangkakan permulaan siri gelombang menurun baharu dari paras semasa — atau sekurang‑kurangnya satu gelombang pembetulan.

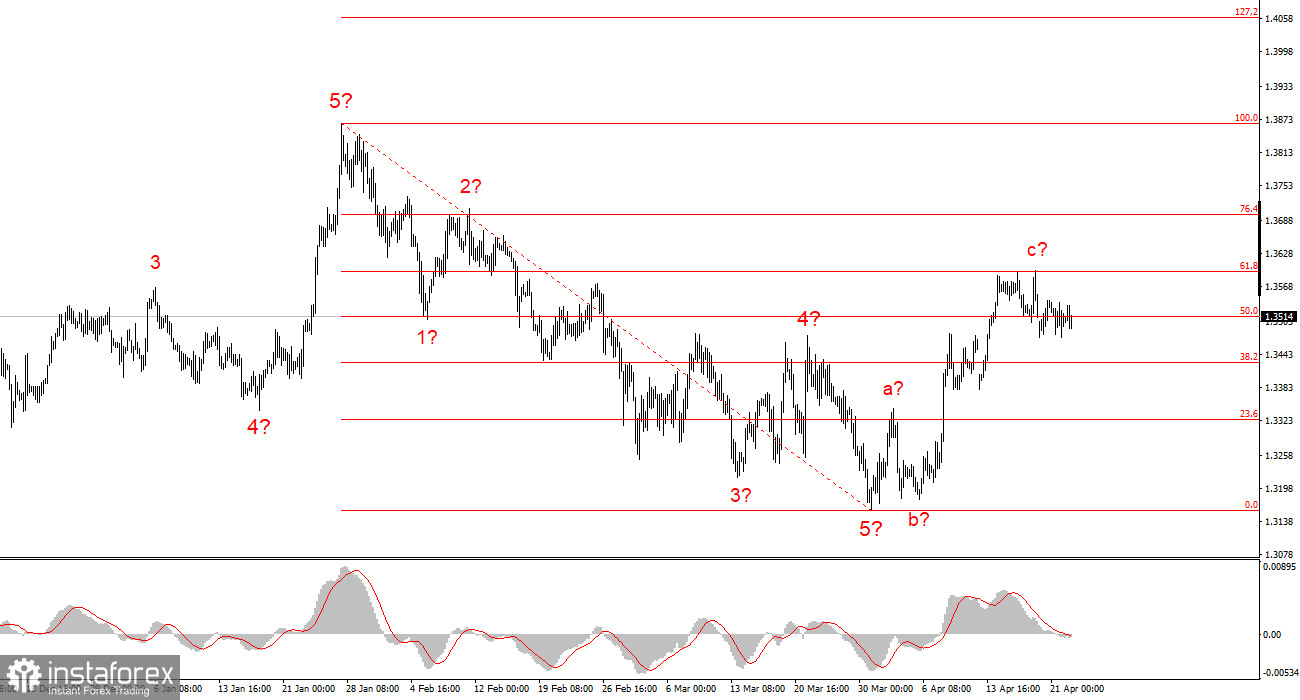

Struktur gelombang bagi instrumen GBP/USD telah menjadi lebih jelas dari semasa ke semasa, seperti yang saya jangkakan. Kini kita melihat satu struktur menaik tiga gelombang yang jelas pada carta, yang mungkin sudah pun lengkap. Jika benar begitu, kita boleh menjangkakan pembentukan sekurang‑kurangnya satu gelombang menurun (berkemungkinan gelombang d). Segmen menaik bagi aliranmungkin mengambil bentuk lima gelombang, tetapi untuk itu berlaku, konflik di Timur Tengah perlu reda, bukannya tercetus semula. Oleh itu, senario asas untuk beberapa hari akan datang ialah penurunan ke dalam angka 34 atau sedikit di bawahnya. Selepas itu, segala‑galanya sekali lagi akan bergantung pada faktor geopolitik.