Voir aussi

09.06.2026 12:32 PM

09.06.2026 12:32 PM

Voir aussi : indicateurs de trading InstaTrade pour l’USD/CAD.

La paire USD/CAD continue d’attirer l’attention des traders, affichant un mélange rare de forces opposées. D’un côté, la position agressive de la Réserve fédérale et les tensions géopolitiques poussent la paire à la hausse, testant des sommets pluri-mensuels. De l’autre, les tentatives de paix au Moyen-Orient et les problèmes internes de l’économie canadienne obligent le loonie à avancer en équilibre instable.

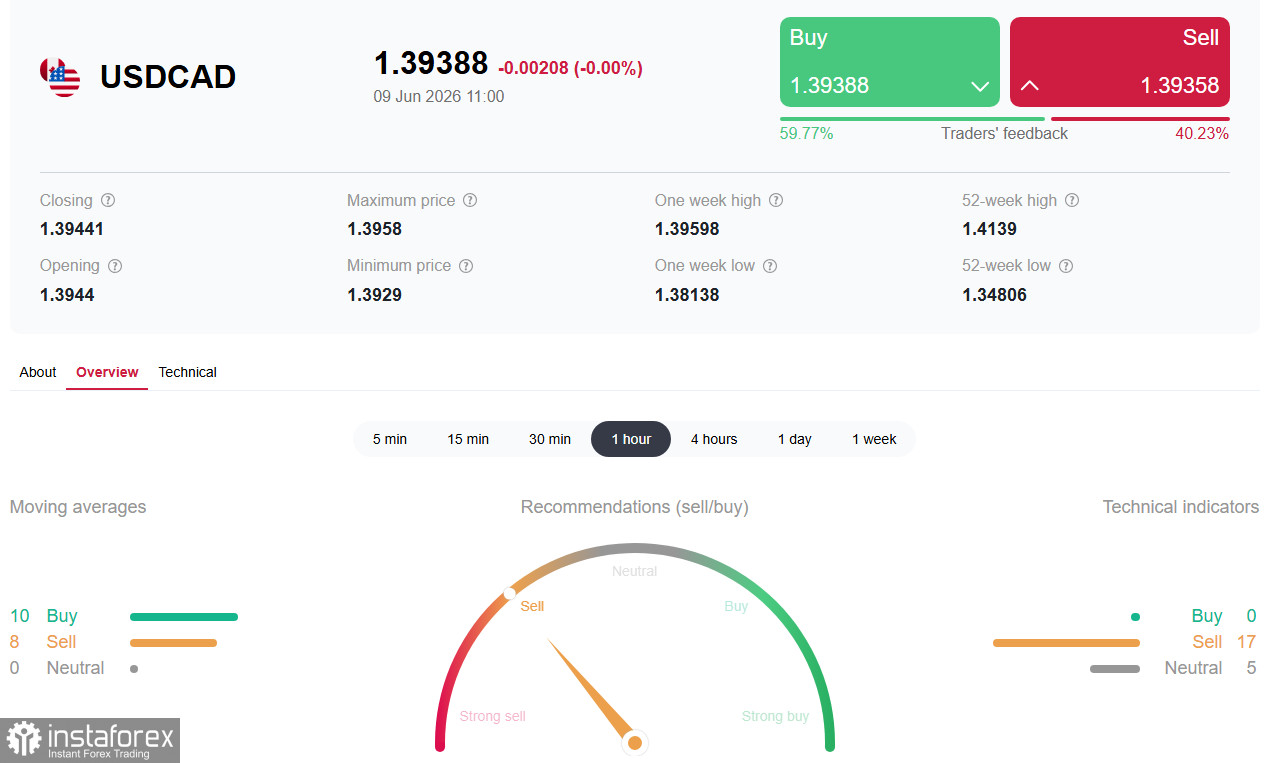

La première semaine de juin s’est achevée sur une note majeure pour l’USD/CAD, la paire ayant inscrit de nouveaux sommets de deux mois autour de 1,3950 avant de gagner encore dix pips lundi, à 1,3960. La combinaison de deux facteurs puissants — un choc « hawkish » provoqué par les données du marché du travail américain et la montée des tensions au Moyen-Orient — a pénalisé le dollar canadien, sensible au risque, tout en renforçant le dollar américain en tant que valeur refuge.

Le loonie bénéficie toutefois de son propre coussin pétrolier, qui limite une baisse plus marquée. Il en résulte que la paire se trouve dans un état d’équilibre précaire, évoluant juste en dessous du seuil psychologique de 1,4000 dans l’attente d’un déclencheur clé : les chiffres de l’inflation américaine (CPI) prévus mercredi.

Contexte fondamental : double coup pour le CAD, triple soutien pour l’USD

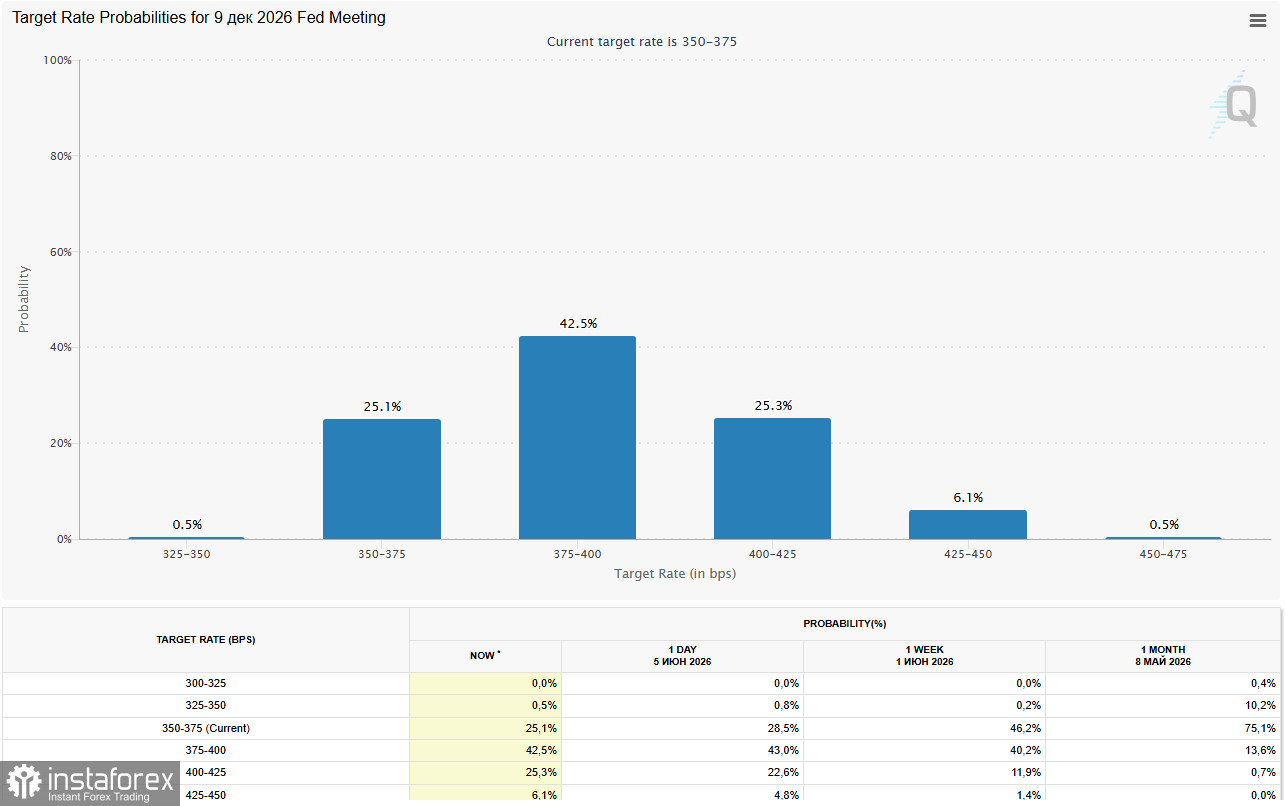

Le principal moteur de la hausse de la paire a été le rapport choc sur les créations d’emplois non agricoles américaines (nonfarm payrolls) pour le mois de mai. L’économie américaine a créé 172 000 emplois (consensus à 85 000), et les révisions des deux mois précédents ont ajouté 93 000 emplois supplémentaires. Cela a entraîné une revalorisation radicale des anticipations de taux de la Fed. D’après le CME FedWatch, la probabilité d’au moins une hausse de taux de la Fed d’ici la fin de l’année a bondi à plus de 70 % (contre 45 % une semaine auparavant).

Les rendements des bons du Trésor américain à 10 ans se sont établis au-dessus de 4,55 %, et l’indice du dollar (USDX) s’est rapproché de 100,00, renouant avec ses plus hauts de deux mois.

Alors que le dollar américain se renforce sur fond d’anticipations restrictives, le dollar canadien reste vulnérable, l’économie domestique étant entrée de façon inattendue en récession et la Bank of Canada envoyant des signaux accommodants.

Indicateurs clés au Canada

- PIB (T1 2026) à ?0,1 % t/t contre une prévision de +1,5 % ; la contraction du T4 a été révisée à ?1,0 % : une récession technique est confirmée.

- Marché du travail : le chômage est monté à 6,6 % en mai, bien que l’emploi ait augmenté de façon inattendue de 0,4 % m/m.

- L’inflation reste légèrement au-dessus de la cible de 2,0 %, à 2,8 % en g.a.

Facteur géopolitique et matières premières : volatilité du pétrole

Le week-end a été marqué par une nouvelle escalade au Moyen-Orient. Israël et l’Iran ont échangé des frappes de missiles directes, et les Houthis yéménites ont attaqué le territoire israélien. Cela a fait grimper les prix du brut (le WTI a bondi à 94,80 $ le baril), ce qui a paradoxalement soutenu le CAD tout en renforçant le dollar en tant que valeur refuge.

Mardi matin, les prix du pétrole se sont repliés vers 88–89 $, les espoirs d’un accord entre les États-Unis et l’Iran refaisant surface après des déclarations de Trump évoquant une « phase finale » des pourparlers. Pour le Canada, grand exportateur de pétrole, un recul du brut est négatif pour le loonie.

- Solides NFP (172 k) — Pression haussière : la probabilité d’une hausse de taux de la Fed est montée au-dessus de 70 %.

- Escalade Iran/Israël — Pression haussière : ruée vers le dollar comme valeur refuge.

- Espoirs d’un accord États-Unis–Iran — Pression baissière : demande de dollar plus faible, repli du pétrole défavorable au CAD.

- Anticipations d’une pause de la Bank of Canada (juin) — Pression haussière : le marché intègre le maintien du taux BoC à 2,25 %.

- Faiblesse du PIB canadien (?0,1 %) — Pression haussière : la récession limite la marge de manœuvre de la BoC.

- IPC américain (mercredi) — Forte volatilité attendue ; prévision à 4,2 % en g.a. ; des chiffres supérieurs aux attentes pourraient propulser la paire au-dessus de 1,4000.

Brève analyse technique

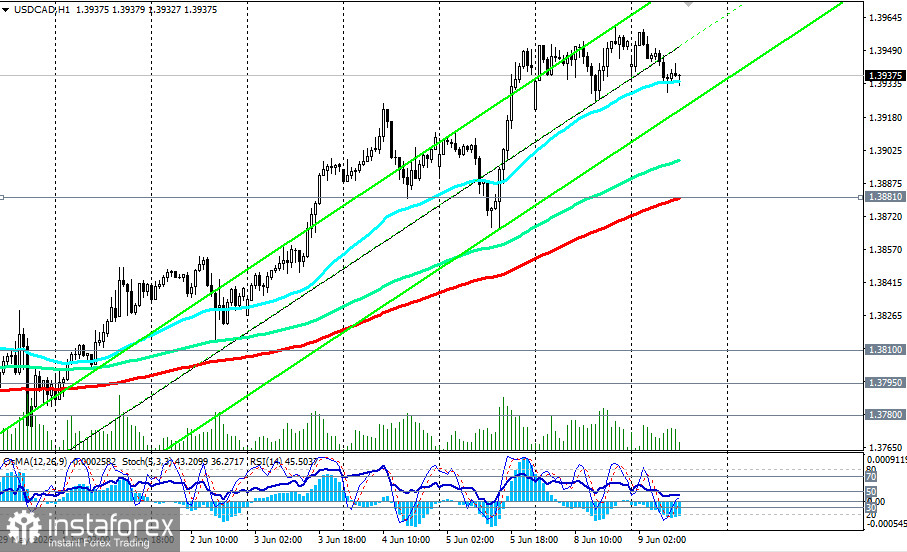

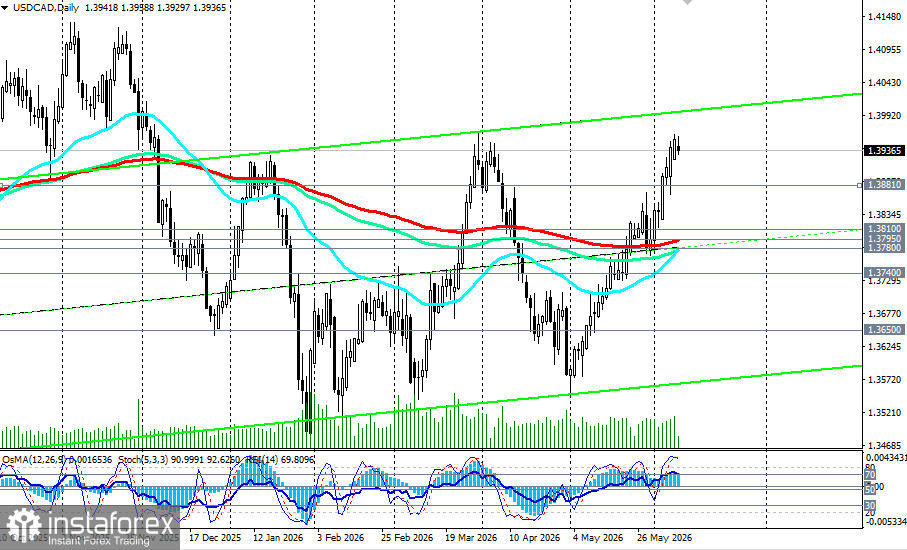

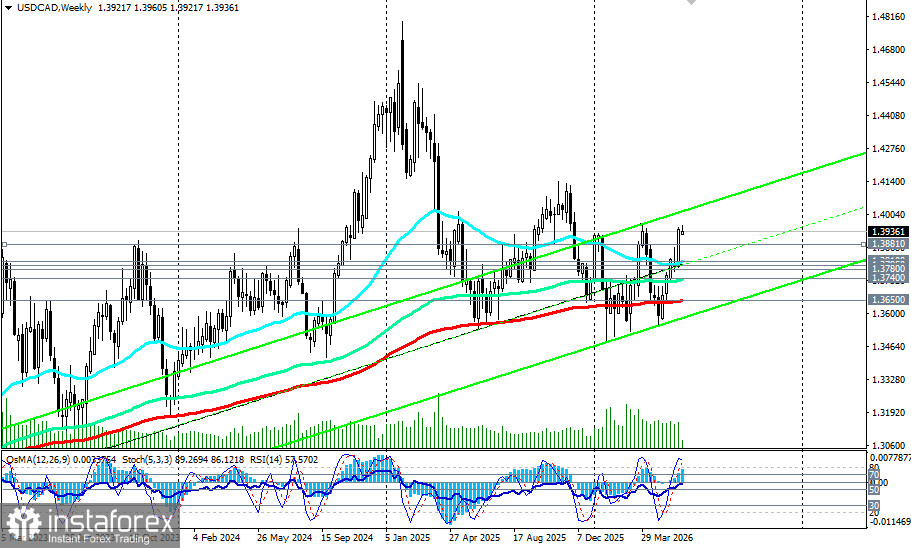

D’un point de vue technique, le cours a clôturé au-dessus des principales moyennes mobiles sur les graphiques quotidien et hebdomadaire, ce qui confirme un passage à une tendance haussière de moyen terme. À la fin du mois dernier, la paire a franchi des résistances clés à 1,3795 (EMA 200 jours sur le graphique quotidien) et 1,3810 (EMA 50 semaines) et se rapproche désormais du seuil rond psychologiquement important de 1,4000.

Le RSI à 14 jours en unité journalière est proche de 70, ce qui indique un momentum haussier soutenu mais une zone proche de surachat. Sur le graphique en 4 heures, le RSI (59) et le Stochastique (qui sort de la zone de surachat et se dirige vers la zone de vente) signalent une correction probable au cours des un à deux prochains jours. L’OsMA en D1 est positif (+0,0085), mais l’histogramme se contracte, ce qui indique un ralentissement du momentum.

Les niveaux de résistance les plus proches : 1,3960 et 1,4000 (psychologique), puis 1,4130 (plus haut annuel, novembre 2025).

Les niveaux de support les plus proches : 1,3900 (pivot central), 1,3881 (Moyenne mobile exponentielle 200 heures sur H1), 1,3850 (creux de vendredi) et 1,3780 (Moyenne mobile exponentielle 50 jours sur D1).

Événements clés cette semaine

- Mer., 10 juin 12h30 GMT — IPC US (mai). Prévision : 4,2 % en glissement annuel (précédent 3,8 %). Impact : une publication forte pousserait USD/CAD au-dessus de 1,4000 ; une publication faible déclencherait une correction.

- Mer., 10 juin 13h45 GMT — Décision de taux de la Bank of Canada. Attendu : 2,25 % (statu quo). Un signal dovish soutiendrait la paire ; un relèvement inattendu ferait nettement baisser USD/CAD.

- Jeu., 11 juin 12h30 GMT — Indice des prix à la production (PPI) US. Indicateur d’inflation secondaire : les données pourront renforcer ou affaiblir la tendance enclenchée après l’IPC.

- Jeu., 11 juin 12h15 GMT — Décision de taux de la ECB et conférence de presse de Lagarde. Attendu : hausse à 2,40 %. Les données pourraient affecter l’USD via les croisements avec l’EUR.

Conclusion

USD/CAD se trouve à l’épicentre d’une « tempête idéale » pour le dollar canadien, avec une réserve importante. D’un côté, un pivot hawkish de la Fed (la probabilité d’une hausse de la Fed est montée à ~70 %) et un rallye du dollar jusqu’à 100,00 sur l’USDX créent de forts vents porteurs pour l’USD. De l’autre, les anticipations de pause de la Bank of Canada (les économistes soulignent que la valorisation de marché d’un mouvement de 50 points de base de la BoC au cours des 12 prochains mois paraît agressive au vu de la faiblesse de l’économie) et la récession inattendue du Canada (PIB -0,1 % t/t) retirent un soutien interne au loonie.

Des prix du pétrole élevés et une prime géopolitique continuent de soutenir le dollar canadien, empêchant une chute brutale de USD/CAD.

La zone clé 1,3850–1,4050 sera le champ de bataille dans les prochains jours. Une cassure technique sous 1,3850 ouvrirait la voie vers 1,3800–1,3780 et 1,3650 (Moyenne mobile exponentielle 200 semaines), tandis qu’une clôture durable au-dessus de 1,4000 pourrait déclencher un mouvement vers 1,4130.

Dans le contexte actuel, la priorité est de vendre à découvert près de la borne supérieure de la fourchette 1,3960–1,4000, surtout si l’IPC ne confirme pas une accélération de l’inflation aux États-Unis ; à l’inverse, privilégier les positions longues si l’inflation américaine confirme une accélération. Les traders doivent faire preuve d’une prudence extrême : la journée de mercredi sera un test macro décisif, porté par deux facteurs puissants — l’IPC US et la décision de la Bank of Canada.