28.04.2026 12:48 AM

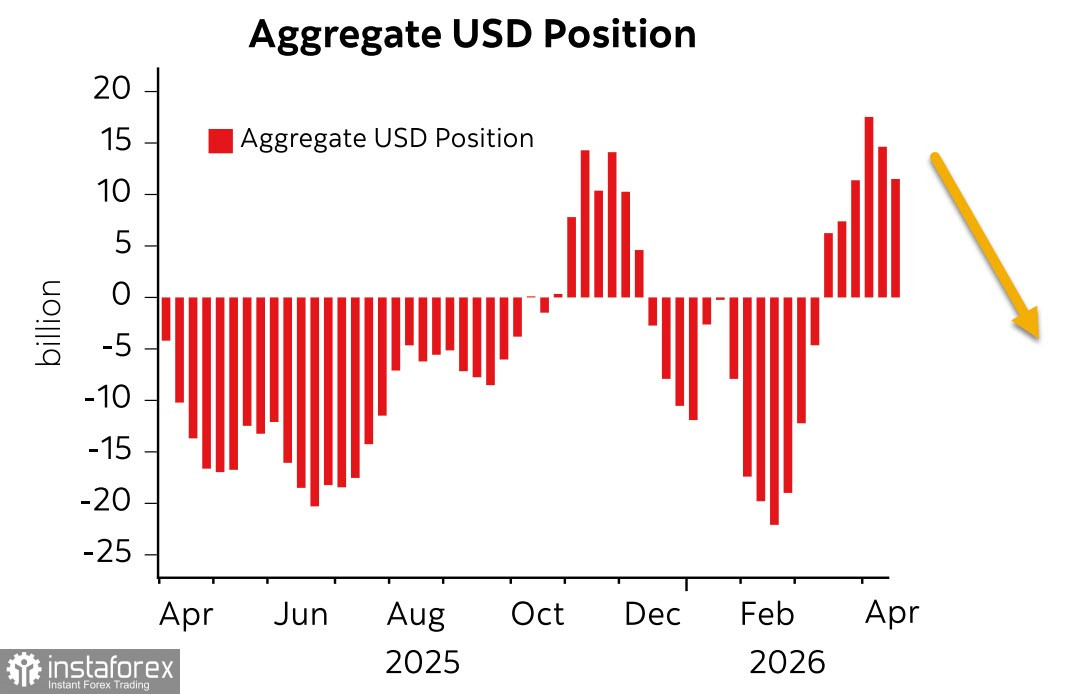

28.04.2026 12:48 AM美國美元相對於主要全球貨幣的累積多頭部位在本報告週減少了31億美元,降至116億美元,連續第二週出現下滑。很明顯,這一部位變化是受市場對中東戰爭即將結束的期待所推動。

聯邦準備理事會將於週三召開下一次貨幣政策會議,預料將維持利率不變。聯準會在做出決策時必須考量的風險看來相對均衡。一方面,通膨仍高於目標水準,而源自中東戰爭的能源危機可能進一步推升物價。另一方面,美國近年就業成長確實已放緩,失業率則相對穩定,這實際上意味著即使每月新增就業接近零,失業率也不一定會上升。若這種態勢出現變化,可能就會顯示有必要降息,但至少目前不是時候;期貨市場預期在未來至少一年內,利率都不會出現變動。

對美元而言,情勢正變得越來越清晰。當中東傳出正面消息時,美元走弱,風險偏好上升;相反地,當談判再度明顯陷入僵局時,美元與油價一同上漲,而對風險資產的需求則減少。市場已清楚展現出這樣的運作機制。

我們必須從這樣的前提出發:對戰爭能夠圓滿解決的期待正愈發渺茫。華盛頓並未在戰場上取得預期成果,而是透過談判來追求其目標;Iran 在這場戰爭中並未失敗,也不是在弱勢立場下行事。這種局面可能持續很長一段時間,而不確定性延續得越久,其影響就會越明顯。能源危機可能同時引發兩種效應:通膨上升,以及隨之而來的全球糧食危機,因為由於缺乏天然氣,化肥生產已大幅放緩。從長期來看,這些因素有利於美元,但在短期內,情況則相反。

我們認為,在目前條件下,恢復大規模戰事的可能性不大,這意味著美元無法再倚賴這項支撐因素。持續的緊張局勢會阻止美元大幅走弱,因此美元將在窄幅區間內波動,並對主要貨幣呈現偏弱走勢;而一旦緊張情勢緩和,美元走弱的進程將會加速。